新NISAの始め方を初心者向けにやさしく解説|最初の一歩は4ステップでOK

新NISAを始めてみたい。

でも、いざやろうとすると

「何からやればいいのか分からない」

「証券会社を選ぶだけで止まってしまう」

「買ったあとに下がったら怖い」

と感じる方も多いのではないでしょうか。

お金のことなので、不安があるのは自然です。

大切なのは、怖さがあることではなく、怖さのせいで何も決められず止まってしまうことです。

新NISAとは、投資で得た利益が非課税になる制度です。

細かい仕組みまで最初から全部覚えなくても、始める流れは十分つかめます。

新NISAの基本を先に整理したい方は、こちらの新NISAとは? から読むと流れがつかみやすいと思います。

※この記事には広告・プロモーションが含まれます。

新NISAってよく聞くけど、何から始めればいいのかが分かりにくいんだよね。

そうですね。

でも、最初から全部理解しようとしなくて大丈夫です。

やることを順番に分けると、意外とシンプルです。

この記事では、新NISAの始め方を、初心者が止まりやすいポイントに合わせて4ステップで整理します。

「なぜこの順番なのか」も含めて見ていきます。

最初に伝えたいこと|怖さがある=向いていない、ではありません

投資を始めようとすると、不安が出るのは普通です。

「減ったらどうしよう」と思ったり、

安心できる情報ばかり見たくなったり、

最初に見た金額や人気ランキングが気になったりします。

でも、これは特別なことではありません。

投資で起こりやすい、自然な心の動きです。

だからこそ大切なのは、

感情が出ないようにすることではなく、

感情が出ても続けやすい始め方を選ぶことです。

投資への不安そのものをもう少し整理したい方は、初心者が不安になる理由も参考になると思います。

新NISAはどんな制度?

新NISAは、株式や投資信託などで得た売却益や配当・分配金が非課税になる制度です。通常は約20.315%の税金がかかりますが、NISA口座で得た利益には税金がかかりません。

つみたて投資枠は長期の積立・分散投資に向いた一定の投資信託が対象で、成長投資枠は上場株式や投資信託など、より幅広い商品が対象です。

とはいえ、初心者が最初に意識したいのは、制度をきれいに使いこなすことではありません。

まずは無理のない金額で、つみたて投資枠から始める。

それだけでも十分に自然な始め方です。

成長投資枠もあるなら、最初から両方ちゃんと使わないとダメなのかなって思っちゃう。

そう感じる方は多いですが、最初はそこまで考えなくて大丈夫です。

まずは続けやすい形を作ることのほうが大切です。

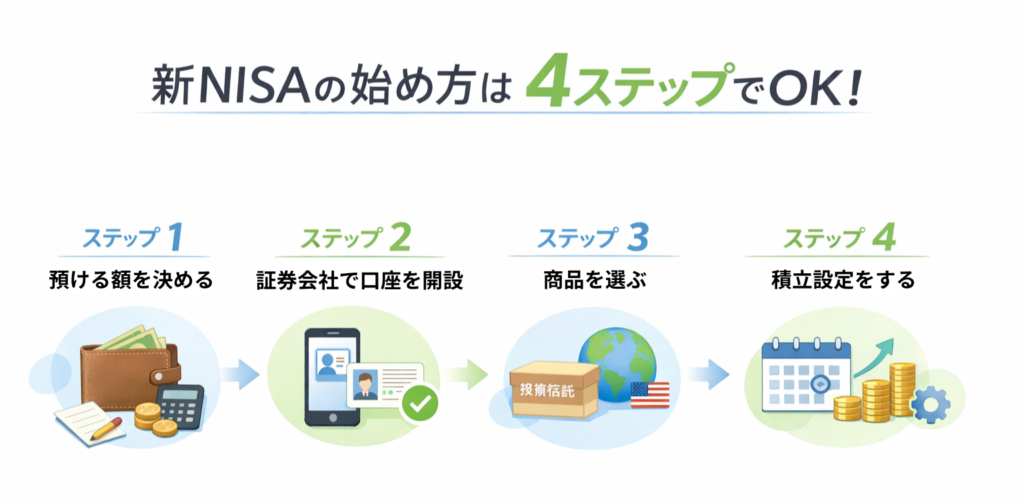

新NISAの始め方は4ステップでOK

ポイントは、この順番でやることです。

この順番にすると、

不安を小さくしやすい

迷うポイントを減らしやすい

感情に振り回されにくい形を作りやすい

という流れになります。

ステップ1|まずは「毎月いくらなら続けられるか」を決める

目的:怖さの根源を小さくするため

最初に決めるべきなのは、

「何を買うか」よりも、

いくらなら無理なく続けられるかです。

初心者が怖いと感じる理由は、

投資そのものより、

生活に必要なお金まで減ってしまうかもしれない

という不安であることが多いです。

だから最初は、増える商品を探す前に、

毎月1,000円なら続けられそうか

毎月5,000円なら無理ないか

毎月1万円でも生活に響かないか

を考えるほうが大切です。

ここが決まると、

「もし下がったらどうしよう」という不安が、少し現実的な大きさになります。

新NISAは長く使っていく制度なので、最初から枠を埋める必要はありません。年間投資枠はありますが、満額使わないと損という制度ではありません。

生活防衛資金をどれくらい残すか迷う方は、

株と現金の比率はどう決める? や、

積み立て投資、いくらを設定するのがベスト?を先に読んでおくと決めやすくなります。

さらに切り抜き.png)

つい「何を買うか」から考えたくなるけど、先に金額なんだね。

最初に金額を決めると、商品選びでも無理をしにくくなります。

ここが土台です。

ステップ2|NISA口座を作る金融機関を選んで申し込む

目的:始める前の足踏みを終わらせるため

新NISAを使うには、銀行や証券会社などでNISA口座を開設する必要があります。NISA口座は1人1口座までで、つみたて投資枠と成長投資枠を別々の金融機関で使うことはできません。金融機関の変更は年単位で可能です。

ここで悩みすぎる人は多いですが、最初は

完璧な証券会社選びを目指さなくて大丈夫です。

見るポイントは、このくらいで十分です。

アプリが見やすそうか

積立設定が分かりやすそうか

つみたて投資枠の商品が探しやすそうか

大切なのは、

「一番お得な会社」を延々と探し続けることではなく、

ちゃんと始められる会社を1つ決めることです。

新NISAを始める証券会社を探している方は、記事下の案内から松井証券の公式サイトも確認できます。

手数料や投資信託の取り扱いなどを比較しながら、自分に合うか見てみましょう。

ステップ3|最初は「つみたて投資枠」で、商品をしぼる

目的:迷いを減らすため

初心者がいちばん迷いやすいのは、

「何を買えばいいのか分からない」というところです。

でも、最初から完璧な正解を当てにいかなくて大丈夫です。

つみたて投資枠で買えるのは、長期の積立・分散投資に向いた一定の投資信託です。

つまり、最初から選択肢がある程度しぼられているので、初心者が始めやすい形になっています。

とはいえ、商品がたくさんあるので、どれを選べばいいのか迷う方も多いと思います。

初心者が最初の1本として考えるなら、eMAXIS Slim 全世界株式(オール・カントリー)か eMAXIS Slim 米国株式(S&P500)の2つから考えると分かりやすいです。

実際、最初の候補としては、この2つを押さえておけば十分といえるくらい定番の商品です。

「オルカンって何?」と思った方は全世界株式とは? 、

「S&P500って何?」と思った方はS&P500とは? を読むと、それぞれの特徴がイメージしやすくなると思います。

結局ここなんだよね。

何を買えばいいのか分からなくて止まっちゃう。

そういう方は多いです。

だから最初は、完璧に選ぶことより、続けやすい1本にしぼることを意識したほうが始めやすいです。

ステップ4|積立設定をして、毎月の判断回数を減らす

目的:感情に左右されにくくするため

商品を決めたら、最後は積立設定です。

ここまで来たら、毎月の買付を自動化して、

「今日は買うべきか、やめるべきか」を何度も考えなくていい形にします。

投資は、考える回数が増えるほど、気持ちが入りやすくなります。

上がると焦る。

下がると怖くなる。

ニュースを見ると迷う。

だからこそ、最初から積立設定をして、

毎月の判断回数を減らしておくほうが続けやすいです。

積立の考え方をもう少し知りたい方は、ドルコスト平均法とは? もあわせて読むと理解しやすいです。

成長投資枠は、あとから考えても大丈夫

新NISAというと、つみたて投資枠と成長投資枠の両方を最初からきれいに使い分けないといけないように感じるかもしれません。

でも、最初はそこまで考えなくて大丈夫です。

新NISAでは2つの枠を併用できますが、最初にやるべきことは、両方を使いこなすことではなく、続けられる形を作ることです。つみたて投資枠だけで1,800万円の非課税保有限度額を使い切ることも可能です。

まずはつみたて投資枠で慣れる。

成長投資枠は、そのあと必要だと感じたときに考えれば十分です。

枠の違いをもう少し整理したい方は、新NISAの成長投資枠とつみたて投資枠、結局どう使い分ける? がつながりやすいです。

NISAで気をつけたいこと

新NISAは便利な制度ですが、元本保証ではありません。

買った商品が下がれば、評価額が下がることはあります。

下がるのが怖いと感じるのは自然です。

だからこそ、無理のない金額で始めることが大切です。

失敗しやすいポイントを先に知っておきたい方は、新NISAでやってはいけないこと8選も読んでおくと安心です。

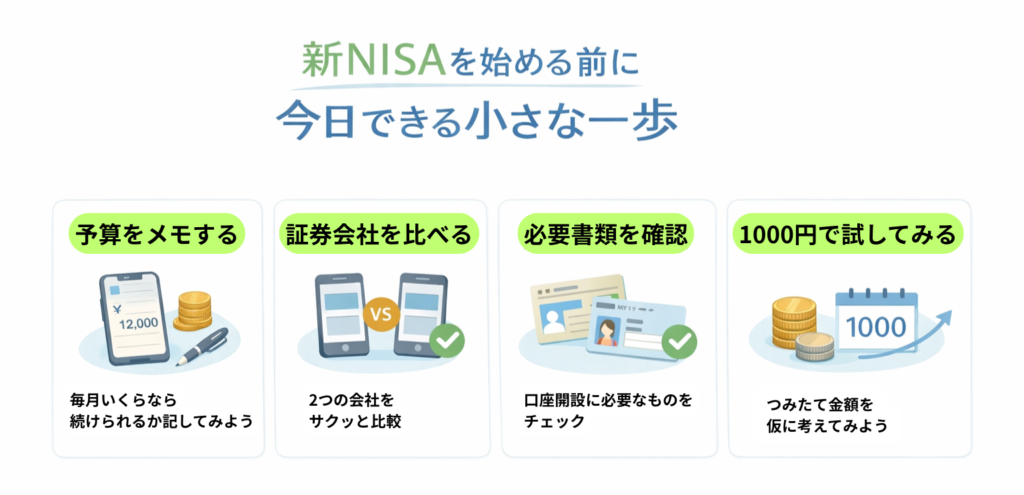

今日できる小さな一歩

ここまで読んでも、まだ少し不安はあるかもしれません。

でも、今日は「始める」ところまで行かなくても大丈夫です。

まずは、次のどれか1つだけで十分です。

スマホのメモに「毎月いくらなら続けられそうか」を書く

証券会社を2つだけ見比べる

口座開設に必要なものを確認する

つみたて金額を1,000円で仮に考えてみる

大切なのは、

一気に全部決めることではなく、

止まっている状態を少しだけ前に動かすことです。

切り抜き.png)

最初は難しそうに見えたけど、順番で見ると少しやれそうな気がしてきたよ。

それで十分です。

新NISAは、最初の一歩を小さく踏み出して、続けられる形を作ることが大切です。

まとめ|新NISAは「小さく始めて、続ける形を作る」ほうがうまくいきやすい

新NISAの始め方は、次の4ステップで考えるとシンプルです。

まず、無理なく続けられる金額を決める。

次に、金融機関を選んでNISA口座を申し込む。

そのあと、つみたて投資枠で商品をしぼる。

最後に、積立設定をして判断回数を減らす。

この順番が大切なのは、

ただ手続きを並べているのではなく、

不安を小さくする

迷いを減らす

続けやすい形にする

という流れになっているからです。

怖さがあるから向いていない、ではありません。

むしろ初心者は、その怖さがある前提で、

小さく始められる形を作ることが大切です。

新NISAは、完璧に理解してから始めるものではありません。

少額で、シンプルに、続けられる形から始める。

最初の一歩としては、それで十分だと思います。

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。