為替ヘッジあり・なしはどっちがいい?違いと選び方を初心者向けに解説

投資信託を見ていると、

「為替ヘッジあり」

「為替ヘッジなし」

という言葉を見かけることがあります。

でも、はじめて見ると

「何が違うのか分からない」

「結局どっちを選べばいいの?」

と迷いやすいところです。

最初に結論を一言でいうと、違いはここです。

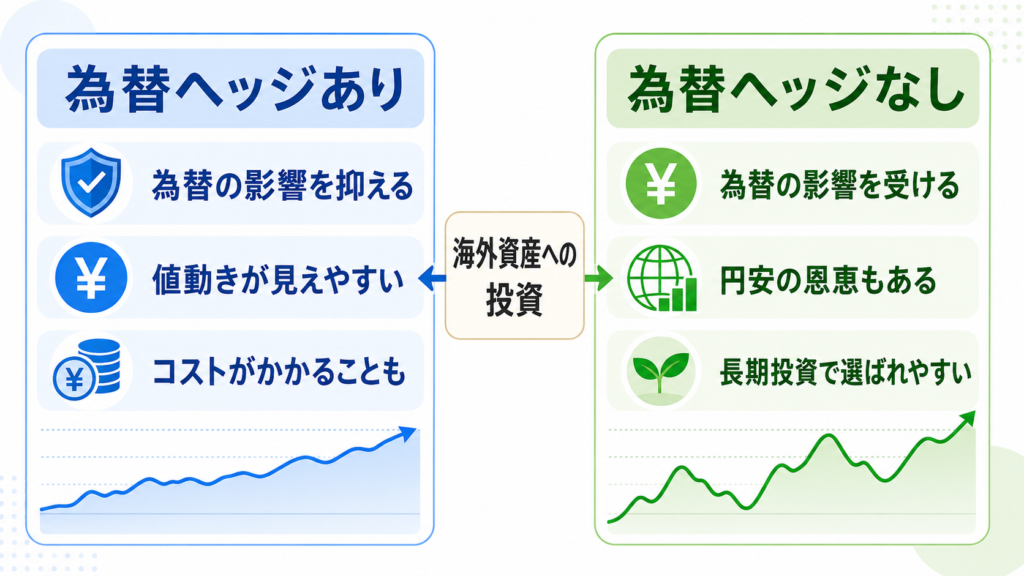

- 為替ヘッジあり=為替の影響を抑える

- 為替ヘッジなし=為替の影響をそのまま受ける

つまり、海外の資産に投資するときに、円高・円安の動きも一緒に受け入れるか、できるだけ小さくするかの違いです。

初心者の方が迷いやすいのは、主に次のようなポイントではないでしょうか。

- 円安のときはどっちが有利なのか

- 長期投資ならどっちを選びやすいのか

- オルカンやS&P500ではどう考えればよいのか

- ヘッジありのほうが安全なのか

- コストはどれくらい気にするべきなのか

この記事では、為替ヘッジあり・なしの意味、違い、メリット・デメリット、選ぶときの考え方を初心者向けにわかりやすく解説します。

為替ヘッジとは?

為替ヘッジとは、為替の変動による影響を小さくするための仕組みです。

たとえば、日本円で米国株や全世界株に投資する場合、値動きは2つの影響を受けます。

- 投資先そのものの値動き

- 為替の値動き

海外の株価が上がっても、同時に円高が進めば、日本円で見た評価額は思ったより増えないことがあります。

逆に、株価があまり動かなくても、円安が進めば日本円ベースでは増えて見えることもあります。

この為替のブレをできるだけ抑えようとするのが、為替ヘッジです。

海外に投資すると、株価だけじゃなくて為替でも増えたり減ったりするんだね。

はい。

そのため、海外資産に投資するときは「何に投資するか」だけでなく、「為替の影響をどう扱うか」も大事になります。

為替そのものの基本から整理したい方は、為替リスクとは?の記事もあわせてどうぞ。

為替ヘッジあり・なしの違い

為替ヘッジあり・なしの違いは、次の通りです。

為替ヘッジあり

円高・円安の影響を受けにくいタイプです。

海外資産に投資していても、為替の変動をなるべく抑えるように運用されます。

そのため、比較的投資先そのものの値動きが見えやすいのが特徴です。

為替ヘッジなし

円高・円安の影響をそのまま受けるタイプです。

海外資産の値動きに加えて、為替の動きでも基準価額が変わります。

つまり、海外資産の成績+為替の影響で値動きが決まります。

円高・円安のイメージを簡単に確認

為替ヘッジの違いは、円高・円安のイメージがあると理解しやすくなります。

円安とは

1ドルを買うのに、より多くの円が必要になる状態です。

たとえば、1ドル100円だったものが1ドル120円になれば円安です。

このとき、海外資産を円で見た評価額は上がる方向に働きます。

円高とは

1ドルを買うのに、より少ない円で済む状態です。

たとえば、1ドル100円だったものが1ドル80円になれば円高です。

このとき、海外資産を円で見た評価額は下がる方向に働きます。

具体例で見るとどう違う?

たとえば、米国株に投資していて、株価そのものは変わらなかったとします。

為替ヘッジなしの場合

- 投資時:1ドル=100円

- 現在:1ドル=120円

この場合、株価が変わっていなくても、円安によって日本円での評価額は増える方向に動きます。

逆に、

- 投資時:1ドル=100円

- 現在:1ドル=80円

なら、株価が変わっていなくても、円高によって日本円での評価額は下がる方向に動きます。

つまり、為替ヘッジなしは、円安局面ではプラスに働きやすく、円高の影響を受けやすいということです。

為替ヘッジありの場合

為替の影響をできるだけ抑えるので、上のような円高・円安の影響は小さくなります。

そのため、値動きは比較的海外資産そのものの成績に近づきます。

為替ヘッジありのメリット

為替ヘッジありには、次のようなメリットがあります。

為替の影響を抑えられる

円高・円安で大きく振られにくくなります。

そのため、為替の値動きに振り回されたくない人には向いています。

値動きの理由が見えやすい

株価が上がったのか、為替で増えたのかが混ざりにくくなります。

初心者にとっては、値動きの理由がシンプルなほうが安心です。

円高局面では強みがある

円高が進むと、ヘッジなしは評価額が下がります。ヘッジありは、その影響を抑えられます。

為替ヘッジありのデメリット

一方で、ヘッジありにははっきりした弱点もあります。

コストがかかる

ここは初心者がつまずきやすいポイントですが、かなり大事です。

為替ヘッジには、為替リスクを抑えるためのコストがかかります。

しかもこのコストは、状況によっては小さくありません。

特に、日本より金利が高い国に投資する場合は、その差の影響でヘッジコストが高くなりやすいです。

たとえば米国のように日本より金利が高い国へ投資するケースでは、ヘッジありの負担が重くなり、長期では無視しにくくなります。

投資信託にかかるコスト全体の見方を知っておきたい方は、「信託報酬とは?投資信託の手数料を初心者向けに解説」の記事もあわせて読んでみてください。

円安の恩恵を受けにくい

為替ヘッジなしなら、円安はプラスに働くことがあります。

でもヘッジありは、そのメリットを受けにくくなります。

長期投資ではコスト面が気になることがある

長期では、小さなコスト差も積み重なります。

そのため、長く積み立てる前提では、ヘッジコストがリターンの重荷になることがあります。

さらに切り抜き.png)

為替のブレを抑えられるなら、そのぶん完全に有利ってわけじゃないんだね。

そうですね。

ヘッジありは安心感はありますが、コストと円安メリットを手放す面があります。ここを知らずに選ぶと、あとで「思ったより増えにくい」と感じやすいです。

為替ヘッジなしのメリット

次に、為替ヘッジなしのメリットです。

コストを抑えやすい

余計なヘッジコストがかかりにくいため、長期投資ではこの差が効きます。

円安の恩恵を受けられる

円安が進めば、海外資産を円で見た評価額は上がります。

円安が話題になる局面では、この点が分かりやすく感じられるかもしれません。

長期の積立投資と相性がよい

長く積み立てるなら、為替の上下も含めて受け入れる考え方のほうがシンプルです。

毎回の為替を読もうとしなくてよいので、続けやすさにもつながります。

為替ヘッジなしのデメリット

もちろん、ヘッジなしにも弱点があります。

為替の影響をそのまま受ける

株価が順調でも、円高で評価額が伸びにくいことがあります。

値動きが大きく感じやすい

資産の値動きに加えて、為替でも動くため、初心者にはブレが大きく感じやすいです。

円高時に不安になりやすい

積立を始めたばかりの時期に円高が進むと、「選び方を間違えたかも」と不安になるかもしれません。

結局どっちがいい?初心者向けの結論

結論からいうと、長期の積立投資なら、基本は為替ヘッジなしが軸になります。

一方で、数年以内に使う予定のお金や、値動きのブレを抑えたいお金なら、為替ヘッジありも候補になります。

長期の積立投資なら、基本はヘッジなし

新NISAなどで、10年、15年、20年と長く積み立てていくなら、基本は為替ヘッジなしで考えると整理しやすいです。

理由は次の3つです。

- コストを抑えやすい

- 円安の恩恵も受けられる

- 長期なら為替の上下も含めて付き合いやすい

長期で資産形成をする場合は、短期的な円高・円安に振り回されるより、低コストで続けやすい形を選ぶほうが無理がありません。

私自身は、為替を正確に予想することは難しいと考えています。だからこそ、長期の積立投資では為替を気にしすぎず、基本はヘッジなしで考えるほうが続けやすいと思っています。

積立投資を長く続ける考え方は、ドルコスト平均法の記事でもくわしく解説しています。

短期・中期で使う予定のお金なら、ヘッジありも候補

数年以内に使う予定のお金や、値動きのブレを少しでも抑えたいお金なら、為替ヘッジありも検討の余地があります。

特に、

- 教育費など使う時期が比較的近い

- 値動きのブレを抑えたい

- 為替で振り回されるのが苦手

という場合は、ヘッジありが選択肢になります。

為替ヘッジあり・なしは、どちらか一方が絶対に正解というものではありません。

投資期間、使う予定のあるお金かどうか、値動きへの不安の大きさによって向いている選び方は変わります。

新NISAや投資信託選びで迷っている方は、自分の投資目的やリスク許容度を一度整理しておくと安心です。

オルカン・S&P500ならどう考える?

オルカンやS&P500を長期で積み立てるなら、基本は為替ヘッジなしが中心になります。

オルカンやS&P500は、長期の積立投資で選ばれることが多い商品です。

そのため、短期的な為替の動きを細かく読むよりも、為替の影響も含めて受け入れながら、低コストで続けるほうが自然です。

この2つを長期投資で持つなら、基本は為替ヘッジなしが軸に考えられます。

理由は、やはり

- 長期ではコスト差が効く

- 為替も含めて受け入れるほうが迷いにくい

- 積立なら高いときも安いときも買っていける

からです。

切り抜き.png)

オルカンとかS&P500を長く積み立てるなら、あまり複雑に考えすぎなくていいってことかな。

長期投資では、細かい為替の当たり外れを毎回考えるより、低コストで続けやすい形を選ぶほうが現実的ですからね。

商品選びそのもので迷う場合は、「オルカンとS&P500の違い」を整理した記事も参考になります。

よくある誤解

為替ヘッジあり・なしを考えるときは、誤解しやすいポイントもあります。

ここを先に整理しておくと、選びやすくなります。

ヘッジありのほうが安全?

必ずしもそうではありません。

為替の影響を抑えられるという意味では、値動きが分かりやすくなることはあります。

ただし、株価そのものが下がれば、ヘッジありでも普通に下がります。

円安が続くならヘッジなし一択?

そうとも言い切れません。

将来の為替を正確に読むのは難しいです。

今が円安だからといって、この先もずっと同じ方向に動くとは限りません。

ヘッジありなら損しにくい?

これも誤解です。

ヘッジありは為替の影響を抑えるだけで、元本保証ではありません。

投資先の資産価格が下がれば、当然マイナスになります。

迷ったときのシンプルな選び方

最後に、迷ったときはこの形で考えるとかなり整理しやすいです。

まずは運用期間で考える

- 長期で積み立てる → ヘッジなしを軸に考える

- 数年以内に使う予定がある → ヘッジありも候補にする

次に、値動きの感じ方で考える

- 為替のブレも受け入れられる → ヘッジなし

- できるだけ値動きをシンプルにしたい → ヘッジあり

まとめ|為替ヘッジあり・なしは「期間」と「何を重視するか」で選ぶ

最後に、為替ヘッジあり・なしの違いをシンプルにまとめます。

- 為替ヘッジあり=為替の影響を抑える

- 為替ヘッジなし=為替の影響をそのまま受ける

迷ったときは、

- 長期の積立投資なら、基本はヘッジなし

- 短期・中期で使う予定のお金なら、ヘッジありも検討

特に、オルカンやS&P500を新NISAで長く積み立てるようなケースなら、まずはヘッジなしを軸に考えると分かりやすいです。

一方で、近いうちに使うお金や、為替のブレをなるべく抑えたいお金なら、ヘッジありを選ぶ考え方もあります。

大切なのは、

どちらが絶対に正解かではなく、自分のお金の使い道と期間に合っているかです。

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。