インフレリスクとは何か|現金だけで持つことの落とし穴。お金の価値が、静かに減っていくという現実。

最近、日常生活の中で

「以前より、同じ生活をするのにお金がかかるようになった」

と感じることはないでしょうか。

コンビニの商品、外食、光熱費。

急激な変化ではありませんが、

じわじわと支出が増えている感覚を、多くの人が持っていると思います。

この背景にあるのが、**インフレ(インフレーション)**です。

本記事では、

- インフレリスクとは何か

- なぜ現金だけで持つことがリスクになるのか

- 日本が目指している「年2%インフレ」の意味

- 長期で見ると、お金の価値はどれくらい変わるのか

について、数字とイメージの両面から整理していきます。

インフレリスクとは何か

インフレとは、一般に

モノやサービスの価格が上がることを指します。

ただし、少し見方を変えると、

インフレは次のようにも表現できます。

モノの値段が上がっているのではなく、

お金の価値が下がっている状態

これが「インフレリスク」です。

同じ金額のお金を持っていても、

将来、買えるものが少なくなってしまう。

これが、現金が抱える最大の弱点です。

現金は減らない。でも価値は減る

例えば、100万円を現金で持っていたとします。

銀行預金でも、タンス預金でも構いません。

10年後も、通帳の数字は100万円のままです。

しかし、その100万円で

今と同じ生活ができるかというと、話は別です。

- 食料品

- 光熱費

- 家賃やサービス料金

多くの場合、同じ生活水準を保つには、

より多くのお金が必要になります。

数字は減っていないのに、

実質的な価値は減っている。

これが、インフレリスクの正体です。

インフレによって、気づかないうちに少しずつ目減りしていきます。

数字は変わっていなくても、

時間の経過とともに「価値」は確実に減っていきます。

日本は「年2%のインフレ」を目指している

まず知っておきたいのは、日本がどんな前提で経済を動かしているか、という点です。

日本銀行(日銀)は、

年2%のインフレ率を目標にしています。

これは一時的な話ではなく、

経済を運営する上での基本方針です。

つまり、

日本は「インフレを止めたい国」ではなく、

「年2%のインフレを起こしたい国」

という立場にあります。

この前提に立つと、

現金の価値が少しずつ下がることは、あらかじめ想定されている

ということになります。

年2%インフレを前提に考えると、資産形成は「短期」ではなく「長期」が基本にもなります。

関連記事

・新NISAとは?

・新NISAで選ぶべき商品

年2%インフレは、どれくらい影響があるのか

では、数字で見てみます。

10年後、100円のものはいくらになるか

年2%のインフレが10年続くと、

- 100円 ×(1.02)¹⁰

- ≒ 122円

今100円で買えているものは、

10年後には約122円必要になります。

今の100円の価値は、10年後いくらになるのか

逆に考えると、

今の100円は、

10年後の世界では

約82円分の価値

しかありません。

これは、

暴落や危機的なインフレではありません。

**国が目標としている「普通のインフレ」**で起きる現象です。

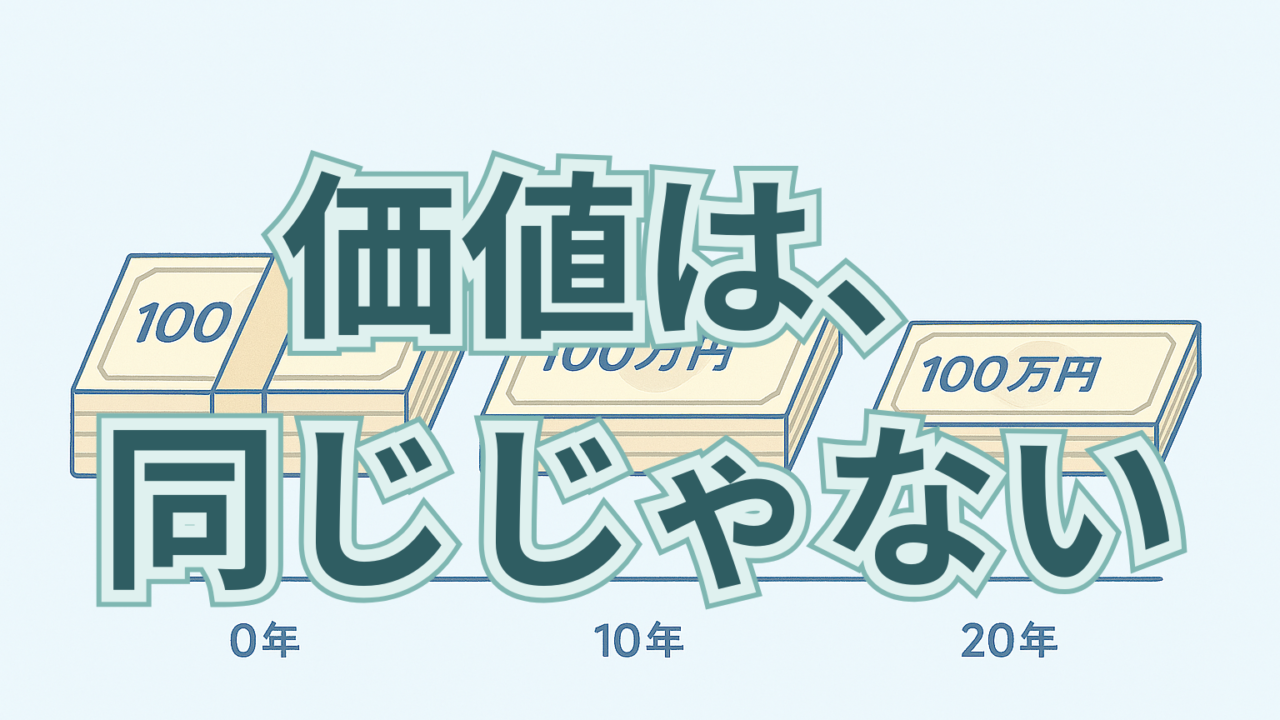

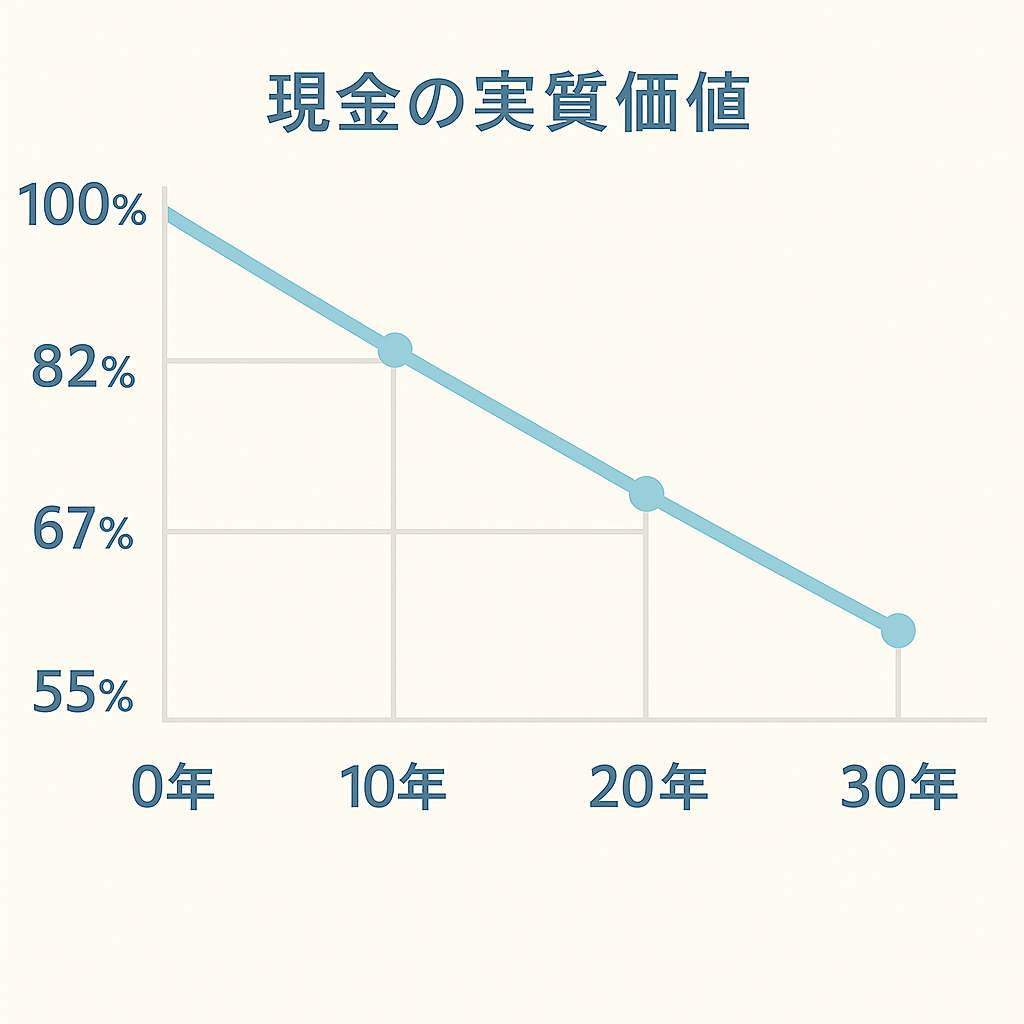

100万円で考えると、さらに分かりやすい

同じことを、100万円で考えてみます。

年2%インフレが続いた場合の現金の実質価値

- 10年後:約 82万円分

- 20年後:約 67万円分

- 30年後:約 55万円分

30年という期間は、

- 老後資金

- 年金

- iDeCo

- 長期投資

では、ごく一般的な時間軸です。

その30年で、

現金の価値はほぼ半分近くまで目減りする可能性があります。

急激なインフレではありません。

年2%という、日本が目標としているインフレ率での試算です。

この差を生む要因の一つが「複利」です。

関連記事

・複利とは?

・シミュレーション記事

「何もしない」という選択も、リスクになる

投資をしない理由として、

- 減るのが怖い

- よく分からない

- 今は様子見

という考え方もあると思います。

ただし、インフレ下では、

何もしない=インフレをそのまま受け入れる

ということになります。

これは、

リスクを取らない選択ではなく、

別のリスクを選んでいるという状態です。

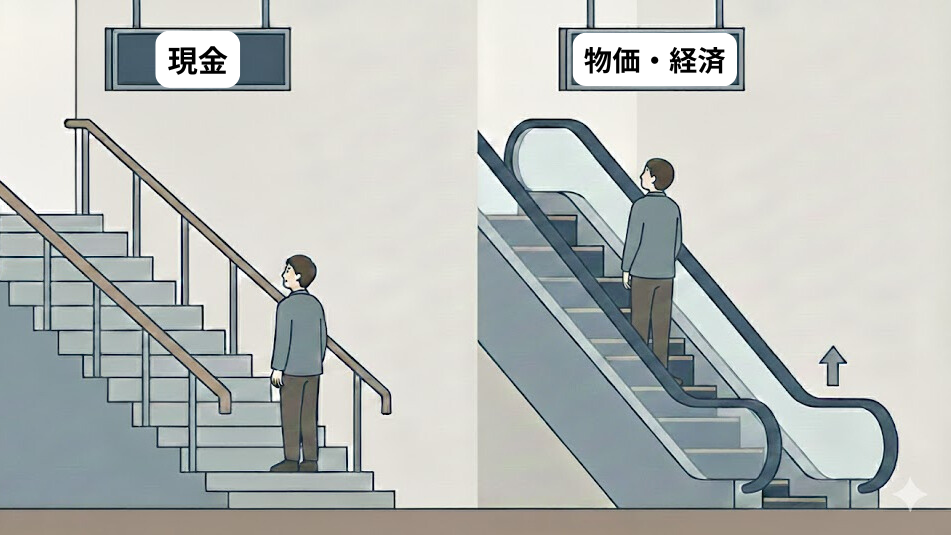

何もしない=同じ場所にいる、とは限らない

現金は、その場に留まる選択です。

しかし、周囲(物価)が動く世界では、

相対的に位置が変わってしまいます。

投資を始めた後に不安を感じる場面も、誰にでも訪れます。

関連記事

・暴落に対するメンタル

・含み損は損なのか?

インフレに対抗する手段としての投資

インフレへの代表的な対策が、

株式への投資です。

株式は、

- 企業

- モノやサービス

- 経済活動そのもの

への投資です。

物価が上がる環境では、

企業の売上や利益も、長期的には増えやすくなります。

もちろん、

- 短期的な下落

- 元本割れ

といったリスクはあります。

それでも、

現金だけで持ち続けるより、

インフレに対抗できる可能性が高い

という点が、株式投資の特徴です。

投資といっても、何をしているのか分からないままでは不安が残ります。

まずは「投資信託」や「インデックス投資」の基本を押さえておくと、全体像が見えやすくなります。

オルカン・S&P500とインフレ

全世界株式(オルカン)やS&P500は、

- 世界全体、または米国全体に分散投資できる

- 長期で見れば、インフレを上回る成長をしてきた実績がある

という特徴があります。

完璧ではありません。

暴落もありますし、将来が保証されているわけでもありません。

ただし、

インフレリスクに対して、

現実的な対策を取りたい

と考えたときの、

合理的な選択肢の一つだと考えられます。

それぞれの特徴を理解した上で選ぶことが大切です。

なお、すべてを投資に回す必要はありません。

まとめ:一番のリスクは、考えないこと

インフレは、すでに私たちの生活の中で起きています。

- 現金を持つこと自体は悪くない

- ただし、現金だけに偏るとインフレリスクを受けやすい

大切なのは、

どのリスクを取るのかを、

自分で理解して選ぶこと

投資をするリスク。

何もしないリスク。

どちらも存在します。

インフレリスクを理解することは、

お金との付き合い方を見直す第一歩になるはずです。