30代から積立NISAは遅い?今からでも間に合う3つの理由と現実的な資産シミュレーション

「積立NISAって、30代からじゃ遅いのでは…?」

SNSを見るほど、

「自分だけ遅れているのでは…」と焦りやすいのが30代です。

20代で資産○百万円。

もっと早く始めるべきだった。

そんな投稿を目にするたびに、不安になる気持ちは自然です。

結論から言います。

30代からでも決して遅くありません。

でも、やっぱりもう遅い気がするよ…

大丈夫です。

30代には30代の武器があります。順番に整理していきましょう。

確かに、早く始めたほうが有利なのは事実です。

ですが、“遅いから意味がない”ということはありません。

この記事では、

- なぜ30代は遅いと感じるのか

- 30代からでも間に合う理由

- 現実的な資産シミュレーション(2パターン)

- 私自身の体験

- 30代が気をつけたいポイント

を整理します。

※まだ新NISA自体があいまいな方は、まずはこちらで全体像を整理できます。

→ 新NISAとは?

なぜ「30代は遅い」と感じるのか

① SNSの成功例が目立つから

SNSでは成功体験が拡散されやすく、

「20代で資産1,000万円」という情報が目に入ります。

人はどうしても“上”と比べてしまいます。

しかし、それは一部の例であり、

平均ではありません。

② 複利は早いほど有利という事実

投資は時間が武器です。

20代から始める人と

30代から始める人では

最終金額に差が出る可能性はあります。

ただし――

20代にはない“入金力”という武器が30代にはあります。

時間は短くても、

毎月の積立額が増えれば差は縮まります。

※複利の仕組みをざっくり理解しておくと、不安がかなり減ります。

→ 複利とは?

③ 「10年遅れた」という心理的ダメージ

人は損を強く感じる性質があります。

「もう10年遅れた」と考えるだけで、

始める前から諦めてしまいやすい。

でも冷静に考えると、

30代はまだ20年以上の時間があります。

長期投資としては十分です。

私自身も30代から始めました

私自身、積立投資を始めたのは30代です。

正直に言えば、

「もっと早く始めていればよかった」と思ったことはあります。

始めた当初は、

評価額がマイナスになるたびに落ち着かず、

何度もアプリを開いていました。

ニュースを見るたびに不安になり、

「本当に大丈夫だろうか」と考えたこともあります。

ですが――

「始めなければよかった」と思ったことは一度もありません。

続けてきた今は、

「あの時始めてよかった」

と心から感じています。

投資は、完璧なタイミングを待つものではなく、

“始めた人から時間を味方につけるもの”だと実感しています。

さらに切り抜き.png)

最初はやっぱり怖いよね?

怖いのは自然です。

でも続けることで、少しずつ景色は変わります。

含み損が怖い時期の“心の揺れ”は、多くの人が通るところです。

→ 損失回避バイアスとは?

30代からでも間に合う3つの理由

① 入金力という武器がある

20代が月3万円を30年間積み立てた場合、

元本は約1,080万円になります。

一方、

30代が月5万円を25年間積み立てた場合、

元本は約1,500万円です。

時間は5年短くても、

入金力を高めることで420万円多く積み立てられます。

投資は

時間 × 入金力

の掛け算です。

早く始めることも大切ですが、

入金力も同じくらい大きな武器になります。

② まだ20年以上の時間がある

30歳 → 60歳まで30年

35歳 → 60歳まで25年

20年以上あれば、

複利の力は十分働きます。

③ 継続できる可能性が高い

社会経験が増えている分、

相場の上下にも冷静に向き合いやすい。

長期投資で一番大事なのは、

“暴落でもやめないこと”。

ここは30代の強みです。

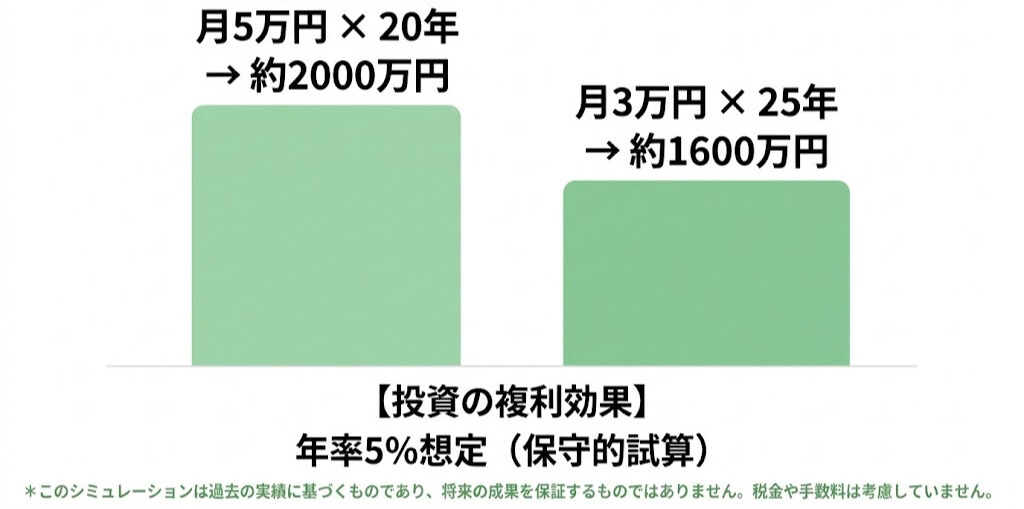

現実的な資産シミュレーション

※ここでは、オールカントリー(オルカン)やS&P500などの

低コストな株式インデックスファンドに長期投資した場合の

過去の平均的なリターンを参考にしています。

一般的に長期の株式リターンは年率6〜8%程度と言われることもありますが、

ここではやや保守的に年率5%で試算しています。

将来の成果を保証するものではありません。

パターン①

月5万円

年利5%

20年間

元本:1,200万円

運用後:約2,000万円超

パターン②

月3万円

年利5%

25年間

元本:900万円

運用後:約1,600万円前後

「月5万円は厳しい…」という方でも、

十分に資産形成は可能です。

大切なのは、

無理なく続けられる金額であることです。

※今回の前提になっている「オルカン」「S&P500」が何かは、こちらで図解しています。

→ 全世界株式(オルカン)とは? / S&P500とは?

30代で失敗しやすいパターン

・焦って一括投資する

・短期で結果を求める

・SNSと比較してしまう

30代は

「時間を取り戻したい」という気持ちが強くなりやすく、

短期的な判断に傾きやすい年代です。

まとまった資金を投資に回すこと自体が悪いわけではありません。

生活防衛資金を確保したうえで、長期前提で分散して投資するのは合理的な選択肢です。

※生活防衛資金の目安や考え方は、こちらで整理しています。

→ 生活防衛資金の決め方

ただし、

“巻き返したい”“早く増やしたい”という焦りが判断基準になると、

相場の変動に振り回されやすくなります。

ですが、投資はマラソンです。

焦るほど、遠回りになります。

切り抜き.png)

じゃあ、ゆっくりでいいってこと?

はい。投資は速さより、止まらないことのほうが大切です。

初心者がつまずきやすいポイントをまとめたこちらがおすすめです。

→ 新NISAでやってはいけないこと8選

結論:遅いかどうかより「続けられるか」

30代からの積立NISAは遅くありません。

私はもっと早く始めればよかったとは思います。

しかし、

始めなければよかったと思ったことは一度もありません。

一番後悔しやすいのは、

「始めなかったこと」かもしれません。

今日の一歩が、

未来のあなたを助けてくれます。