【結論】レバナスはあり?なし?長期投資目線で本音を整理します

「レバナスって、結局ありなんですか?」

SNSでは「爆益」という言葉が並び、一方で「危険」「やめておけ」という声も見かけます。

レバナスは、“爆益”と“危険”が同時に語られる、誤解の多い商品です。

この記事では、長期投資家の視点から、本音で整理します。

結論から言います。

私は“なし”です。

ただし、条件付きで“あり”になる人もいます。

私も本気で検討したことがあります。

でも“増える速さ”より“戻れる確率”を選びました。

そもそも投資信託の仕組みが曖昧な方は、 投資信託とは?初心者でもわかる仕組みと選び方を先に読むと理解が深まります。

レバナスとは?仕組みをわかりやすく解説

レバナスとは、NASDAQ100指数の値動きの約2倍を目指す投資信託の通称です。

代表的な商品はiFreeレバレッジ NASDAQ100。

連動対象は米国ハイテク企業中心のNASDAQ-100指数です。

最大の特徴は、日々の値動きがNASDAQ100の約2倍になるように、毎日調整されることです。

これを「日次リバランス」といいます。

“2倍になる”と聞くとシンプルに見えますが、実際は毎日レバレッジを2倍に戻すよう調整されています。

上がった日は買い増し、下がった日は売却する――これを機械的に繰り返します。

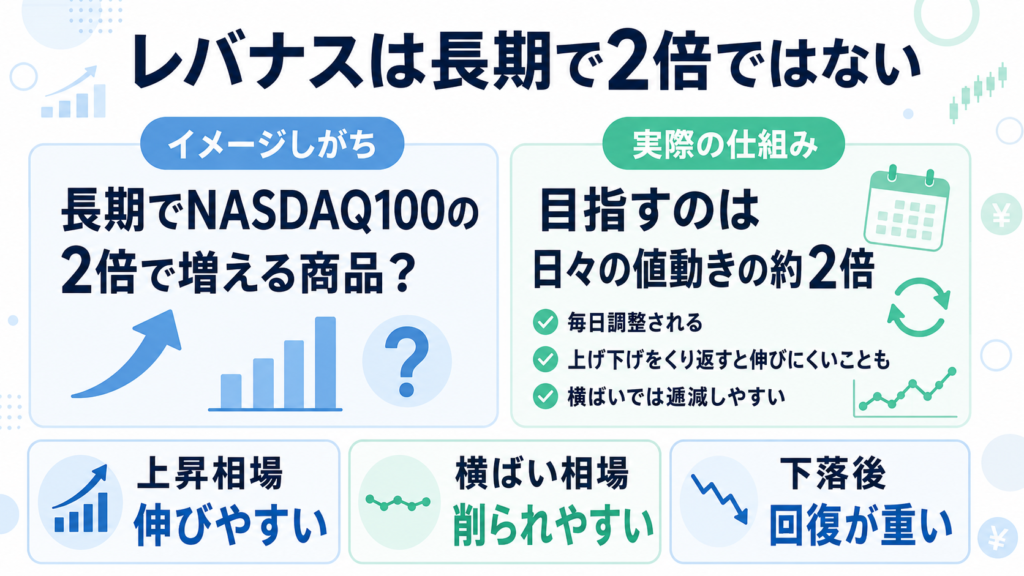

大切なのは、レバナスが「長期でNASDAQ100の2倍になる商品」ではないという点です。

目指しているのは、あくまで日々の値動きの約2倍です。

そのため、上昇と下落を繰り返す相場では、思ったより基準価額が伸びにくくなることがあります。

イメージしやすいように、図でまとめると次のようになります。

たとえば、NASDAQ100が「10%上がって、次の日に10%下がる」とします。

100万円で考えると、

NASDAQ100:

100万円 → 110万円 → 99万円

となります。

10%上がってから10%下がると、元の100万円には戻らず、99万円になります。

逆に、「10%下がって、次の日に10%上がる」場合も同じです。

NASDAQ100:

100万円 → 90万円 → 99万円

このように、同じ10%の上げ下げでも、上がるとき・下がるときの元本が変わるため、完全には元に戻りません。

では、日々の値動きの約2倍を目指すレバナスではどうでしょうか。

NASDAQ100が10%上がる日は、レバナスは約20%上昇。

NASDAQ100が10%下がる日は、レバナスは約20%下落するイメージです。

上がってから下がる場合:

レバナス:

100万円 → 120万円 → 96万円

下がってから上がる場合:

レバナス:

100万円 → 80万円 → 96万円

NASDAQ100は99万円になるのに対して、レバナスは96万円まで減るイメージです。

つまり、上げ下げをくり返す相場では、NASDAQ100自体が大きく下がっていなくても、レバナスはより削られやすくなります。

これが、レバナスが横ばい相場に弱いと言われる理由のひとつです。

※手数料や為替、実際の運用上の細かな差は考慮しない、単純化した例です。

“2倍になる”と聞くと簡単に感じますが、

実際は毎日調整される仕組みです。

ここを理解せずに買うのは少し怖いと思っています。

NASDAQ100が気になる方はナスダック100は魅力的?長期投資目線で考えるも参考になります。

レバナスは「あり」と言われる理由

① 上昇相場では圧倒的なリターン

日々の値動きでは、NASDAQ100が上がった場合、その約2倍の値動きを目指します。

そのため、強い上昇相場では、資産増加のスピードが速くなることがあります。

② 少額でも効率よく増やせる

レバナスは、日々の値動きの約2倍を目指す商品です。

そのため、少ない元本でも、通常のNASDAQ100連動商品より大きな値動きを取りに行ける点が魅力とされています。

たとえば、10万円を投資した場合でも、値動きのイメージとしては約20万円分のNASDAQ100に近い値動きを取るような感覚です。

強い上昇相場では、少額でも資産が増えるスピードを高められる可能性があります。

ただし、これはメリットだけではありません。

上がるときの値動きが大きいということは、下がるときの値動きも大きくなるということです。

少額で大きなリターンを狙える反面、同じように大きな損失を受ける可能性もある点には注意が必要です。

レバナスが「危険」と言われる理由

① 下落時のダメージが大きい

日々の値動きでは、NASDAQ100が下がった場合、その約2倍の下落を受けることを目指します。

そのため、下落局面では損失が大きくなりやすく、暴落時のスピードは想像以上です。

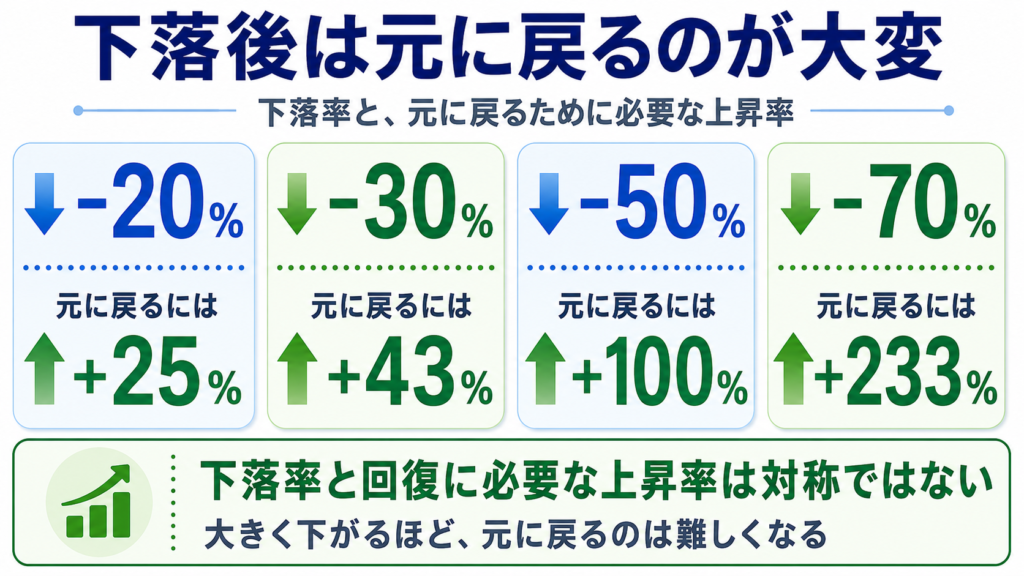

② 下げた値を戻すのに時間がかかる

ここが最大のポイントです。

たとえば、投資額が50%下落した場合、元に戻るには+50%では足りません。

下落後の元本が小さくなっているため、元の金額に戻すには+100%の上昇が必要になります。

さらに70%下落した場合は、元に戻るために約+233%の上昇が必要です。

下落率と回復に必要な上昇率は対称ではありません。

大きく下がるほど、元に戻るまでのハードルは高くなります。

数字で見ると、下落の重さがかなり伝わります。

レバナスのようなレバレッジ型の商品は、上昇相場では大きな力を発揮します。

一方で、大きく下がったあとは、元に戻るまでにかなり強い上昇が必要になる点には注意が必要です。

数字で見ると重いですよね。

私はこの“戻るまでの時間”を考えたとき、レバナスをコアにするのは違うと感じました。

含み損に不安になる方は含み損は「損」なのか?も読んでみてください。

③ 長期積立との相性

レバレッジ型は横ばい相場で基準価額が削られる傾向(逓減)があります。

レバナスは“短期で大きく動く商品”。

私の投資方針は“長期で淡々と積み上げる”。

この2つは、根本的に相性が良くありません。

私は基本的に インデックス投資を軸にしています。

さらに、 積立投資は「退屈」だからこそ勝ちやすいという考え方です。

④ 信託報酬が高い

レバナスは、通常のインデックスファンドと比べて 信託報酬(コスト)が高めです。

低コストのインデックスファンドでは、信託報酬が年0.1%未満の商品もあります。

一方、代表的なレバナスである「iFreeレバレッジ NASDAQ100」は、管理費用(含む信託報酬)が年0.99%となっており、低コストインデックスファンドと比べると高めです。

長期で積み立てるほど、 この差はじわじわ効いてきます。

日次リバランスによる逓減(横ばいで削られること)と合わせて考えると、 「長期で持ちっぱなし」に向きにくい理由のひとつです。

【結論】レバナスはあり?なし?

私の答えは「なし」です。

・回復に時間がかかる

・精神的負担が大きい

・長期投資と相性が悪い

私は“退場しないこと”を最優先にしています。

爆発力より、生き残ること。

コア資産として選ぶなら、 S&P500とは?や 全世界株式(オルカン)とは?のほうが再現性が高いと考えています。

実際の運用例はこちら 新NISA29か月目の運用実績公開

ただし、こんな人には“あり”

✔ 50%下落しても売らない自信がある

✔ 3年含み損でも積立を続けられる

✔ 値動きを毎日見ないタイプ

✔ コア資産と完全に分けられる

✔ 新NISAのコア運用とは別枠で考えられる

✔ なくなっても生活に影響しない余裕資金で考えられる

※レバレッジ型の商品は、新NISAの対象外となる場合があります。購入を検討する場合は、必ず証券会社の商品ページで対象区分を確認してください。

正直、私は無理です。

だから選びません。

長期投資で大事なのは何か

投資で一番怖いのは、値動きではありません。

感情です。

私は、

・S&P500やオルカンの積立

・レバレッジは使わない

・退屈でも続けられる形を選ぶ

刺激より、再現性。

爆発力より、継続。

まとめ|レバナスは人を選ぶ商品

レバナスは強い武器です。

しかし、勝つときは速い。

でも、負けたあとの回復は遅い。

まずは、あなたの投資方針と性格に合うかどうか。

投資は“正解探し”ではなく“自分探し”。

私は、なしです。

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。