【実績公開】新NISA31か月目|オルカン&S&P500に毎月15万円ずつ積み立てた結果

※本記事には広告・アフィリエイトリンクが含まれます。

※投資には元本割れのリスクがあります。最終的な投資判断はご自身で行ってください。

※本記事は筆者個人の運用実績であり、特定の金融商品を推奨するものではありません。

新NISAで投資を始めて、31か月目になりました。

私は現在、以下の2つの投資信託を中心に積み立てています。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

毎月の積立額は、オルカンに15万円、S&P500に15万円。

合計で毎月30万円を積み立てています。

今回は、2026年7月時点の新NISA31か月目の運用実績を公開しながら、前月との比較や、積立投資を続けて感じたことをまとめていきます。

新NISAの仕組みをまだよく知らない方は、先に新NISAとは?仕組み・メリット・注意点を初心者向けに解説の記事を読んでおくと、全体像がつかみやすいと思います。

新NISA31か月目の運用実績

2026年7月時点の新NISA運用実績は、以下の通りです。

| 区分 | 投資元本 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|---|

| 成長投資枠 | 約620万円 | 約856.2万円 | 約+236.2万円 | 約+38.1% |

| つみたて投資枠 | 約310万円 | 約428.1万円 | 約+118.1万円 | 約+38.1% |

| 合計 | 約930万円 | 約1,284.3万円 | 約+354.3万円 | 約+38.1% |

※金額は見やすさを優先し、万円単位で表示しています。

新NISA31か月目時点で、投資元本は約930万円。

評価額は約1,284.3万円となりました。

評価損益は、約+354.3万円です。

数字だけを見ると、かなり順調に増えているように見えます。

ただし、これは自分の投資が特別うまいというより、相場環境に恵まれた部分も大きいと感じています。

投資信託の評価額は、相場や為替によって日々変わります。

今の評価益がそのまま確定した利益になるわけではありません。

だからこそ、良い結果が出ているときほど、少し冷静に見ておきたいと思っています。

30か月目との比較|評価額は約42.6万円増加

前回の運用実績は、新NISA30か月目の運用実績でまとめています。

30か月目と31か月目を比較すると、以下のようになります。

| 項目 | 30か月目 | 31か月目 | 増減 |

|---|---|---|---|

| 投資元本 | 約900万円 | 約930万円 | +30万円 |

| 評価額 | 約1,241.7万円 | 約1,284.3万円 | 約+42.6万円 |

| 評価損益 | 約+341.7万円 | 約+354.3万円 | 約+12.6万円 |

| 損益率 | 約+38.0% | 約+38.1% | ほぼ横ばい |

31か月目は、前月と比べて投資元本が30万円増えました。

評価額は約42.6万円増えています。

つまり、追加で積み立てた30万円に加えて、含み益も約12.6万円増えた形です。

30か月目は、前月から含み益が大きく増えた月でした。

それに比べると、31か月目はそこまで派手な伸びではありません。

でも、これが積立投資のリアルだと思います。

毎月きれいに大きく増えるわけではありません。

大きく伸びる月もあれば、ほとんど増えない月もあります。

場合によっては、積み立てているのに評価額が減る月もあります。

それでも、淡々と続けることで投資元本は積み上がっていきます。

銘柄別の運用実績

次に、銘柄別の運用実績を見ていきます。

| 銘柄 | 投資元本 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|---|

| オルカン | 約465万円 | 約647.6万円 | 約+182.6万円 | +39.26% |

| S&P500 | 約465万円 | 約636.7万円 | 約+171.7万円 | 約+36.9% |

| 合計 | 約930万円 | 約1,284.3万円 | 約+354.3万円 | 約+38.1% |

31か月目時点では、オルカンの評価額が約647.6万円。

S&P500の評価額が約636.7万円となりました。

どちらも大きくプラスですが、現時点ではオルカンのほうが少し損益率が高くなっています。

ただし、これはあくまで一時点の結果です。

1か月後、半年後、1年後には、また違った結果になっている可能性があります。

短期間の成績だけを見て、

「やっぱりオルカンのほうがいい」

「やっぱりS&P500のほうが強い」

と判断するのは早いと思っています。

私が大切にしているのは、どちらが短期間で勝ったかではなく、自分が納得して長く続けられる形にしておくことです。

オルカンとS&P500の違いや選び方については、オルカン VS S&P500|迷ったら読むべき完全ガイドでも詳しく整理しています。

毎月30万円の積立は継続中

私は現在も、毎月30万円の積立を続けています。

内訳は以下の通りです。

| 枠 | オルカン | S&P500 | 合計 |

|---|---|---|---|

| つみたて投資枠 | 5万円 | 5万円 | 10万円 |

| 成長投資枠 | 10万円 | 10万円 | 20万円 |

| 合計 | 15万円 | 15万円 | 30万円 |

31か月目も、これまでと同じく毎月30万円の積立を継続しました。

ただし、毎月30万円という積立額は、かなり大きい金額です。

誰にでもおすすめできる金額ではありません。

大切なのは、毎月30万円を積み立てることではなく、自分の収入や生活費に合わせて、無理なく続けられる金額を決めることです。

月1万円でも、月3万円でも、月5万円でも、長く続けられるなら十分意味があります。

逆に、無理をして投資額を増やしすぎると、生活費が苦しくなったり、急な出費で投資信託を売らざるを得なくなったりする可能性があります。

積立額の決め方については、積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」の記事でも書いています。

また、投資にお金を回しすぎて生活が苦しくなる状態については、NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法でも整理しています。

成長投資枠の運用実績

成長投資枠では、オルカンとS&P500にそれぞれ約310万円ずつ投資しています。

| 銘柄 | 投資元本 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|---|

| オルカン | 約310万円 | 約431.7万円 | 約+121.7万円 | +39.26% |

| S&P500 | 約310万円 | 約424.5万円 | 約+114.5万円 | +36.92% |

| 合計 | 約620万円 | 約856.2万円 | 約+236.2万円 | 約+38.1% |

成長投資枠全体では、投資元本約620万円に対して、評価額は約856.2万円となりました。

評価損益は約+236.2万円です。

成長投資枠だけでも、かなり大きな含み益が出ています。

ただし、投資額が大きい分、相場が下がったときの評価額の減少も大きくなります。

プラスが大きいと安心感はあります。

でも、その安心感に頼りすぎるのも危険です。

成長投資枠とつみたて投資枠の違いがわかりにくい方は、新NISAの成長投資枠とつみたて投資枠、結局どう使い分ける?の記事も参考になると思います。

つみたて投資枠の運用実績

つみたて投資枠では、オルカンとS&P500にそれぞれ約155万円ずつ投資しています。

| 銘柄 | 投資元本 | 評価額 | 評価損益 | 損益率 |

|---|---|---|---|---|

| オルカン | 約155万円 | 約215.9万円 | 約+60.9万円 | +39.26% |

| S&P500 | 約155万円 | 約212.2万円 | 約+57.2万円 | +36.93% |

| 合計 | 約310万円 | 約428.1万円 | 約+118.1万円 | 約+38.1% |

つみたて投資枠全体では、投資元本約310万円に対して、評価額は約428.1万円となりました。

評価損益は約+118.1万円です。

つみたて投資枠だけでも、100万円を超える含み益が出ています。

ただ、これもあくまで現時点の評価額です。

相場が下がれば、含み益は減ります。

場合によっては、評価額が元本を下回ることもあります。

だからこそ、つみたて投資枠だから安全、成長投資枠だから危険、という単純な話ではなく、どちらの枠でも「何に投資しているか」「どれくらいの金額を投資しているか」を意識しておくことが大切だと思っています。

評価益354万円でも油断しない理由

31か月目時点で、評価益は約354万円になりました。

正直に言えば、ここまで含み益が増えてくると、心理的にはかなり安心感があります。

投資を始めたばかりのころは、少し下がるだけでも不安になっていました。

でも、含み益が積み上がってくると、多少下がってもすぐに元本割れしにくくなります。

このような安心感は、いわゆる「含み益バリア」のようなものだと感じています。

含み益バリアについては、含み益バリアとは?投資が急にラクになる“見えない安心感”の正体の記事でも詳しく書いています。

ただし、含み益があるからといって、油断していいわけではありません。

評価益は、売却して初めて確定します。

今の時点で+354万円でも、相場が大きく下がれば一気に減る可能性があります。

むしろ、評価額が大きくなってきたからこそ、下落時の金額も大きく見えるようになります。

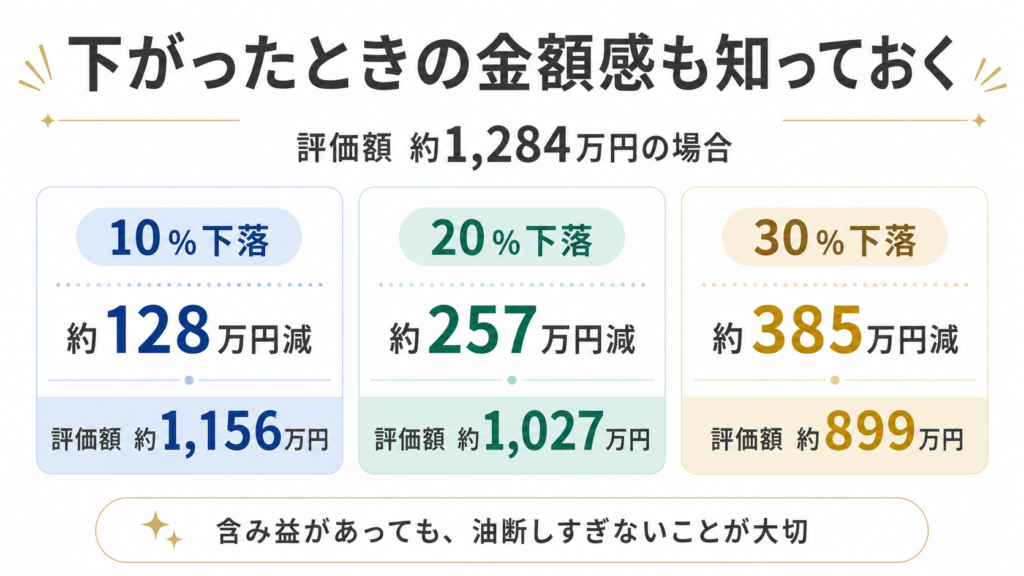

評価額1,284万円から下落した場合の金額イメージ

31か月目時点の評価額は、約1,284.3万円です。

ここから仮に下落した場合、金額のイメージは以下のようになります。

| 下落率 | 下落額の目安 | 下落後の評価額 |

|---|---|---|

| 10%下落 | 約128万円 | 約1,156万円 |

| 20%下落 | 約257万円 | 約1,027万円 |

| 30%下落 | 約385万円 | 約899万円 |

10%下がるだけでも、約128万円の下落です。

20%下がれば、約257万円。

30%下がると、約385万円の下落になります。

ここまで来ると、評価益が大きくても安心しきることはできません。

特に30%下落すると、現在の含み益は大きく減り、元本を下回る可能性も出てきます。

もちろん、実際の相場がいつ、どれくらい下がるかは誰にもわかりません。

ただ、評価額が大きくなるほど、同じ下落率でも金額としてのインパクトは大きくなります。

この感覚は、投資を続けて投資額が増えてきたからこそ、より強く感じる部分です。

暴落時の不安との向き合い方については、暴落が怖いと感じたときに読む|投資を続けるための考え方でもまとめています。

生活防衛資金を残しているから続けやすい

私が毎月30万円の積立を続けられている理由のひとつは、生活防衛資金を残しているからです。

投資に全力で資金を入れすぎると、相場が下がったときに不安になりやすくなります。

さらに、急な出費があったときに現金が足りないと、下落しているタイミングで投資信託を売らなければならないかもしれません。

それはできるだけ避けたいです。

長期投資では、何を買うかも大切です。

でも、それと同じくらい「投資を続けられる家計の状態にしておくこと」も大切だと思っています。

生活防衛資金については、株と現金の比率はどう決める?――生活防衛資金から考える資産配分の記事でも整理しています。

31か月目で感じたこと|積立投資は毎月派手に増えるわけではない

31か月目であらためて感じたのは、積立投資は毎月派手に増えるものではないということです。

30か月目は、前月から含み益が大きく増えました。

一方で、31か月目は、そこまで大きく伸びた月ではありません。

でも、それでいいと思っています。

積立投資は、短期間で一気にお金を増やす方法ではありません。

毎月決まった金額を積み立てて、時間をかけて投資元本を増やし、市場に居続ける投資方法です。

だからこそ、退屈に感じるくらいでちょうどいいのかもしれません。

積立投資が地味であることの強みについては、積立投資は「退屈」だからこそ勝ちやすいの記事でも書いています。

これからもオルカンとS&P500を半々で続ける予定

今後も、基本的にはオルカンとS&P500を半々で積み立てていく予定です。

もちろん、オルカンだけにする選択肢もあります。

S&P500だけにする選択肢もあります。

ただ、私の場合はどちらか一方に決め切るよりも、オルカンとS&P500を半分ずつ持つほうが納得して続けやすいと感じています。

投資で大切なのは、理論上の正解を探し続けることだけではありません。

自分が不安になりすぎず、途中で投げ出さず、長く続けられる形を作ることも大切です。

私にとっては、オルカンとS&P500を半々で持つ形が、今のところ続けやすいバランスになっています。

今日できる小さな一歩

これから新NISAを始める人は、いきなり大きな金額を投資する必要はありません。

まずは、

- 新NISAの仕組みを知る

- 生活防衛資金を確認する

- 無理なく続けられる積立額を決める

- 投資信託の中身を理解する

- 積立設定後も定期的に確認する

このあたりから始めるだけでも十分です。

証券口座を作ること自体はスタート地点です。

大切なのは、その後に何を買うか、いくら積み立てるか、どのように続けるかです。

マネックス証券で新NISAを始めたあとの確認ポイントについては、マネックス証券で新NISAを始めたあとにやることの記事でもまとめています。

まとめ|31か月目もやることは変えない

新NISA31か月目の運用実績は、以下の通りでした。

| 項目 | 金額 |

|---|---|

| 投資元本 | 約930万円 |

| 評価額 | 約1,284.3万円 |

| 評価損益 | 約+354.3万円 |

| 損益率 | 約+38.1% |

31か月目時点では、評価益が約354万円まで増えました。

とてもありがたい結果です。

ただし、これは相場環境に恵まれた部分もあります。

今後も同じように増え続けるとは限りません。

評価額が大きくなるほど、下落したときの金額も大きくなります。

だからこそ、今の含み益だけを見て楽観しすぎないようにしたいです。

私がこれからも意識したいのは、生活防衛資金を残しながら、無理のない範囲で、オルカンとS&P500への積立を淡々と続けることです。

31か月目も、やることは変わりません。

大きく増える月も、あまり増えない月も、下がる月もある。

それでも、長期目線で市場に居続けることを大切にしていきます。

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。