S&P500・オルカン系投資信託はどれを選ぶ?eMAXIS Slimと似たファンドの違いを初心者向けに解説

※本記事には広告・アフィリエイトリンクが含まれます。

※投資には元本割れのリスクがあります。最終的な投資判断はご自身で行ってください。

※本記事は2026年6月時点の情報をもとに作成しています。信託報酬、純資産額、NISA対象の有無などは変更される可能性があるため、最新情報は各運用会社・証券会社の公式サイトでご確認ください。

新NISAや積立投資を始めようとすると、よく候補に上がるのが「S&P500」と「オルカン」です。

どちらも人気のあるインデックス投資先なので、

「S&P500に投資したい」

「オルカンを買ってみたい」

「新NISAでは、この2つがよくおすすめされている気がする」

と考える人も多いと思います。

ただ、実際に証券会社の画面で検索してみると、似たような名前の投資信託がたくさん出てきます。

たとえば、

「eMAXIS Slim 米国株式(S&P500)」

「eMAXIS S&P500インデックス」

「楽天・プラス・S&P500インデックス・ファンド」

「SBI・V・S&P500インデックス・ファンド」

「eMAXIS Slim 全世界株式(オール・カントリー)」

「楽天・プラス・オールカントリー株式インデックス・ファンド」

「つみたて全世界株式」

などです。

名前が似ているので、

「S&P500なら、どれを選んでも同じなの?」

「オルカンって1つの商品名じゃないの?」

「eMAXISとeMAXIS Slimは何が違うの?」

「信託報酬が少し違うけど、乗り換えるべき?」

と迷いやすいところです。

結論から言うと、初心者が迷った場合は、低コストで純資産額も大きいeMAXIS Slimシリーズを第一候補として考えてよいと思います。

ただし、楽天・SBI・野村・日興アセットなどにも低コストの似たファンドがあります。

そのため、「絶対にこれ一択」と考えるよりも、

- 何の指数に連動するのか

- 信託報酬はいくらか

- 純資産額は十分あるか

- 自分の証券会社で買いやすいか

- 長く続けられそうか

を見て、自分が納得して続けやすいものを選ぶことが大切です。

この記事では、S&P500系・オルカン系の似た投資信託の違いを、初心者向けにわかりやすく整理します。

・S&P500やオルカンに投資できる投資信託は、似た名前の商品が複数あります。

・似た名前でも中身が違うことがあるため、指数・信託報酬・純資産額・買いやすさは確認しておきたいポイントです。

・初心者が迷った場合は、低コストで純資産額も大きいeMAXIS Slimシリーズが有力な候補になります。

投資信託そのものの仕組みから確認したい方は、先にこちらの記事も参考になります。

関連記事:初心者でもわかる投資信託の仕組みと選び方

この記事の結論

先に結論をまとめると、次のようになります。

| 投資したい対象 | 初心者が迷ったときの第一候補 |

|---|---|

| S&P500 | eMAXIS Slim 米国株式(S&P500) |

| 全世界株式・オルカン | eMAXIS Slim 全世界株式(オール・カントリー) |

もちろん、楽天・プラスシリーズやSBI・Vシリーズ、はじめてのNISAシリーズなどにも魅力はあります。

ただ、初心者が最初に選ぶなら、まずは以下のような特徴を持つファンドを選ぶのが無難です。

- 信託報酬が低い

- 純資産額が大きい

- 長く運用されている

- 連動する指数がわかりやすい

- 新NISAで積み立てやすい

- 自分の証券会社で買いやすい

この条件に当てはまりやすいのが、eMAXIS Slimシリーズです。

特に、

S&P500なら eMAXIS Slim 米国株式(S&P500)

全世界株式なら eMAXIS Slim 全世界株式(オール・カントリー)

を第一候補として考えると、初心者でも選ぶ基準がわかりやすくなります。

新NISAでどの商品を選ぶか迷っている方は、こちらの記事でも基本的な考え方をまとめています。

関連記事:新NISAで迷ったらこれ。オールカントリーとS&P500を初心者向けに解説

S&P500とオルカンは「商品名」ではなく投資対象の考え方

まず整理しておきたいのが、S&P500とオルカンの違いです。

S&P500とは

S&P500は、アメリカを代表する約500社で構成される株価指数です。

Apple、Microsoft、NVIDIA、Amazon、Metaなど、世界的に有名な米国企業が多く含まれています。

S&P500に連動する投資信託を買うと、ざっくり言えば「アメリカの主要企業にまとめて投資する」イメージになります。

ただし、S&P500という指数に連動する投資信託は1つではありません。

たとえば、

- eMAXIS Slim 米国株式(S&P500)

- 楽天・プラス・S&P500インデックス・ファンド

- SBI・V・S&P500インデックス・ファンド

- iFree S&P500インデックス

など、複数の商品があります。

どれもS&P500指数への連動を目指す投資信託ですが、運用会社、信託報酬、純資産額、ポイント制度などが違います。

S&P500の基本から知りたい方は、こちらの記事も参考になります。

関連記事:S&P500とは?初心者にもわかる魅力と長期投資の考え方

S&P500の中身をもう少し具体的に知りたい方は、こちらもおすすめです。

関連記事:S&P500の中身とは?どんな企業に投資しているのか初心者向けに解説

オルカンとは

「オルカン」は、一般的には「eMAXIS Slim 全世界株式(オール・カントリー)」の愛称として使われることが多いです。

ただ、会話の中では「全世界株式に投資するファンド全般」をざっくりオルカン系と呼ぶこともあります。

ここが少しややこしいところです。

たとえば、

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・プラス・オールカントリー株式インデックス・ファンド

- はじめてのNISA・全世界株式インデックス(オール・カントリー)

- Tracers MSCIオール・カントリー・インデックス(全世界株式)

などは、全世界株式に投資する似たタイプのファンドです。

ただし、同じ「全世界株式」と書いてあっても、日本を含むもの、除く日本のもの、3地域均等型のものなどがあります。

つまり、名前だけで判断せず、何の指数に連動するのかを確認することが大切です。

オルカンの基本から確認したい方は、こちらの記事も参考になります。

関連記事:オールカントリーとは?初心者にもわかる全世界株式の考え方

オルカンの中身を詳しく知りたい方は、こちらも参考になります。

関連記事:オールカントリーの中身は何?国・業種・銘柄を初心者向けにわかりやすく解説

eMAXISとeMAXIS Slimの違い

初心者が特に間違えやすいのが、eMAXISとeMAXIS Slimの違いです。

名前はかなり似ていますが、別の商品です。

| シリーズ | 初心者向けの見方 |

|---|---|

| eMAXIS Slim | 低コストを重視したネット向けシリーズ |

| eMAXIS | Slimとは別シリーズ。商品によっては信託報酬が高め |

| MAXIS | ETFシリーズ。株式のように市場で売買するタイプ |

たとえば、S&P500系には、

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS S&P500インデックス

があります。

どちらもS&P500に近い投資成果を目指しますが、信託報酬や販売形態などが違います。

初心者が長期積立で選ぶなら、基本的にはeMAXIS Slimのほうが有力な候補になります。

理由は、低コストで、ネット証券でも選ばれやすく、純資産額も大きいからです。

ETFと投資信託の違いが気になる方は、こちらの記事も参考になります。

関連記事:ETFと投資信託の違いを初心者向けに解説

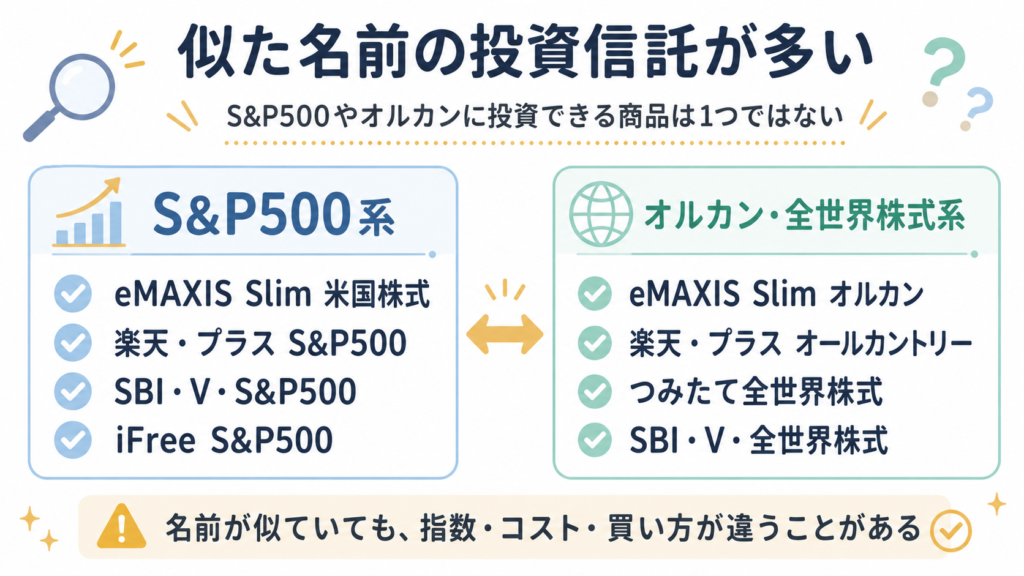

S&P500系の似た投資信託

S&P500に投資できる代表的な投資信託には、次のようなものがあります。

| ファンド名 | 初心者向けの見方 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 低コスト・純資産額が大きい定番ファンド |

| eMAXIS S&P500インデックス | Slimとは別商品。似ているが信託報酬などが違う |

| 楽天・プラス・S&P500インデックス・ファンド | 楽天系の低コストS&P500ファンド |

| SBI・V・S&P500インデックス・ファンド | ETFを通じてS&P500に連動を目指すタイプ |

| iFree S&P500インデックス | 大和アセット系のS&P500ファンド |

| Tracers S&P500トップ10インデックス | S&P500全体ではなく、上位10社に集中する別物寄り |

この中で初心者がまず見ておきたいのは、eMAXIS Slim、楽天・プラス、SBI・Vあたりです。

ただし、Tracers S&P500トップ10インデックスのように、名前にS&P500と入っていても、S&P500全体に広く投資するファンドではないものもあります。

S&P500トップ10は、S&P500の中でも時価総額上位10社に集中するタイプです。

これはこれで面白い商品ですが、初心者がイメージする「S&P500全体に分散投資」とは少し違います。

S&P500に投資したい場合は、まずはS&P500指数全体への連動を目指すファンドかどうかを確認しましょう。

S&P500に今から投資しても遅くないか不安な方は、こちらの記事も参考になります。

関連記事:S&P500に投資は今からでは遅い?初心者が誤解しやすい点

オルカン・全世界株式系の似た投資信託

次に、オルカン・全世界株式系です。

| ファンド名 | 初心者向けの見方 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | いわゆるオルカン。定番の第一候補 |

| つみたて全世界株式 | eMAXIS Slimオルカンと実質的な運用内容は近いが別商品 |

| 楽天・プラス・オールカントリー株式インデックス・ファンド | 楽天系の低コスト全世界株式ファンド |

| はじめてのNISA・全世界株式インデックス(オール・カントリー) | 野村系の低コスト全世界株式ファンド |

| Tracers MSCIオール・カントリー・インデックス(全世界株式) | MSCIオール・カントリー連動型の低コストファンド |

| SBI・V・全世界株式インデックス・ファンド | FTSEグローバル・オールキャップ連動型。小型株も含むタイプ |

| eMAXIS Slim 全世界株式(除く日本) | 日本を含まない全世界株式 |

| eMAXIS Slim 全世界株式(3地域均等型) | 日本・先進国・新興国を均等に近い形で持つタイプ |

ここで注意したいのは、「全世界株式」と書いてあっても、中身が同じとは限らないことです。

特に初心者が間違えやすいのは、次の3つです。

注意点1:日本を含むかどうか

eMAXIS Slim 全世界株式(オール・カントリー)は、日本を含む全世界株式です。

一方で、eMAXIS Slim 全世界株式(除く日本)のように、日本を含まないファンドもあります。

「自分は日本株も含めて世界全体に投資したいのか」

「日本株は別で持っているから除きたいのか」

この違いは確認しておきたいところです。

注意点2:連動する指数が違う場合がある

オルカン系の多くは、MSCIオール・カントリー・ワールド・インデックスに連動するタイプです。

一方で、SBI・V・全世界株式インデックス・ファンドのように、FTSEグローバル・オールキャップ・インデックスに連動するタイプもあります。

どちらも全世界株式に広く投資する考え方ですが、指数が違えば、対象国や銘柄数、組み入れ方も少し変わります。

初心者は細かく比較しすぎなくても大丈夫ですが、同じ全世界株式でも指数が違うことがあるという点は知っておくと安心です。

注意点3:「オルカン一本」と「全世界株式なら何でも同じ」は違う

オルカン一本という考え方は、かなりシンプルです。

ただし、全世界株式と書いてある商品なら何でも同じ、というわけではありません。

日本を含むかどうか、指数、信託報酬、純資産額などは確認しておきたいところです。

オルカン一本でよいのか不安な方は、こちらの記事も参考になります。

関連記事:オルカン一本は危険なのか?商品ではなく“持ち方”から考える

また、「とりあえずオルカン」でいいのか迷う方は、こちらの記事も読みやすいと思います。

関連記事:「とりあえずオルカン」でお金が増える?初心者向けに考え方を解説

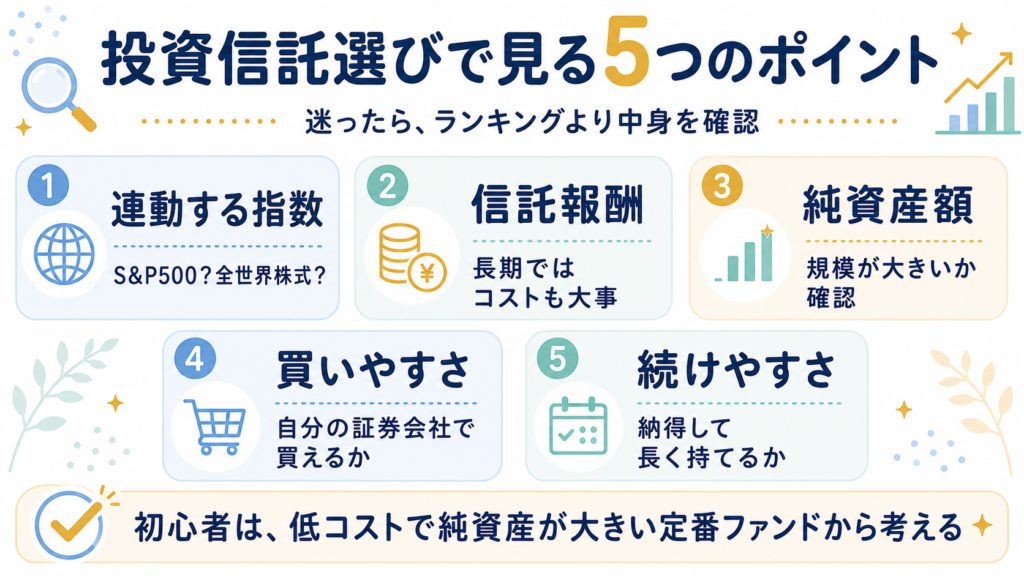

投資信託を比較するときに見るポイント

S&P500系・オルカン系の投資信託を比べるときは、次の5つを見るとわかりやすいです。

1. 連動する指数

まず見るべきなのは、何に連動するファンドなのかです。

S&P500なのか。

全世界株式なのか。

日本を含むのか。

除く日本なのか。

上位10社集中なのか。

ここを間違えると、自分が思っていた投資先と違うファンドを買ってしまう可能性があります。

ファンド名だけで判断せず、目論見書や証券会社のファンド詳細ページで確認しましょう。

インデックス投資の基本を知りたい方は、こちらの記事も参考になります。

関連記事:そもそもインデックス投資って何?

2. 信託報酬

信託報酬は、投資信託を保有している間にかかる運用管理費用です。

長期投資では、信託報酬の差がじわじわ効いてきます。

ただし、最近の低コストインデックスファンド同士では、信託報酬の差がかなり小さいこともあります。

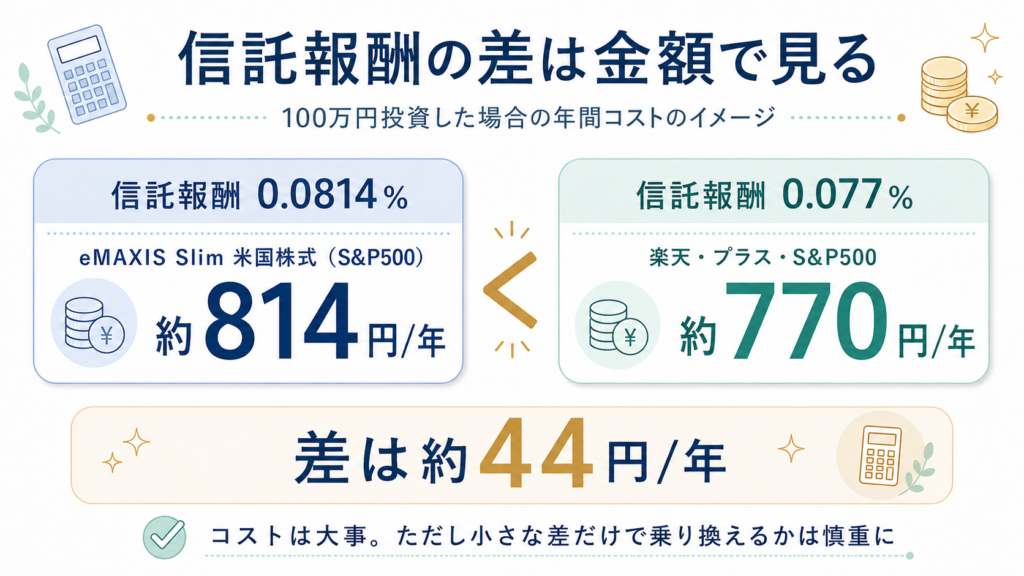

たとえば、S&P500系の投資信託である「eMAXIS Slim 米国株式(S&P500)」と「楽天・プラス・S&P500」を比べると、信託報酬にわずかな差があります。

100万円投資した場合の年間コストを単純計算すると、次のようになります。

- eMAXIS Slim 米国株式(S&P500):信託報酬0.0814% → 約814円/年

- 楽天・プラス・S&P500:信託報酬0.077% → 約770円/年

つまり、100万円あたりの差は年間約44円です。

※上記の信託報酬は2026年6月時点の情報をもとにしています。信託報酬は変更されることがあるため、実際に購入する前には、各運用会社・証券会社の公式ページで最新情報をご確認ください。

参考:

・eMAXIS Slim 米国株式(S&P500)|三菱UFJアセットマネジメント公式ページ

・楽天・プラス・S&P500インデックス・ファンド|楽天投信投資顧問公式ページ

もちろんコストは低いに越したことはありません。

ただ、わずかな信託報酬の差だけで頻繁に乗り換える必要があるかは、慎重に考えたいところです。

信託報酬の仕組みを詳しく知りたい方は、こちらの記事も参考になります。

関連記事:信託報酬とは?投資信託のコストを初心者向けにわかりやすく解説

3. 純資産額

純資産額は、そのファンドにどれくらいお金が集まっているかを表す数字です。

純資産額が大きいファンドは、多くの投資家に選ばれている安心感があります。

もちろん純資産が大きいから必ず良いとは限りません。

ただ、初心者が長期で積み立てるなら、純資産が極端に小さいファンドよりも、ある程度規模のあるファンドのほうが選びやすいです。

4. 実質コストや運用のブレ

信託報酬はわかりやすいコストですが、投資信託にはそれ以外にも費用がかかることがあります。

また、同じ指数に連動するファンドでも、完全に同じ値動きになるとは限りません。

実際には、実質コストや指数との連動のズレもあります。

ただ、初心者が最初から細かい実質コストまで追いかけすぎると、逆に迷いやすくなります。

まずは、

- 連動する指数

- 信託報酬

- 純資産額

- 運用実績の長さ

このあたりを見れば十分です。

投資信託の基準価額や口数の仕組みがわかりにくい方は、こちらの記事も参考になります。

関連記事:投資信託の基準価額とは?仕組みと計算方法を初心者向けに解説

関連記事:投資信託の口数とは?基準価額との関係を初心者向けにやさしく解説

5. 自分の証券会社で買いやすいか

投資信託は、どの証券会社でも同じように買えるとは限りません。

また、証券会社によって、

- クレカ積立

- ポイント還元

- 投信保有ポイント

- 画面の使いやすさ

- NISA口座の使いやすさ

などが違います。

投資信託そのものの比較も大事ですが、長く続けるなら「自分が使いやすい証券会社かどうか」も大事です。

新NISAの始め方から確認したい方は、こちらの記事も参考になります。

関連記事:新NISAの始め方を初心者向けにやさしく解説

初心者にはeMAXIS Slimがおすすめしやすい理由

ここまで比較してきましたが、初心者が迷った場合、個人的にはeMAXIS Slimシリーズを第一候補になると思っています。

理由は3つあります。

理由1:低コストで長期投資に向いている

eMAXIS Slimシリーズは、低コストを重視したインデックスファンドシリーズです。

長期投資では、信託報酬の低さは大切です。

短期的な値動きは自分でコントロールできません。

しかし、コストはある程度選ぶことができます。

だからこそ、長期で積み立てるなら、低コストのファンドを選ぶことは合理的です。

理由2:純資産額が大きく、定番感がある

eMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オール・カントリー)は、純資産額が非常に大きい定番ファンドです。

初心者にとって、

「多くの人が選んでいる」

「情報が多い」

「比較しやすい」

というのは大きな安心材料になります。

投資では、変にマイナーな商品を選ぶよりも、まずは王道を選ぶほうが続けやすいこともあります。

理由3:S&P500もオルカンもそろっている

eMAXIS Slimシリーズには、S&P500もオルカンもあります。

- 米国株中心でいきたい人

→ eMAXIS Slim 米国株式(S&P500) - 全世界に広く分散したい人

→ eMAXIS Slim 全世界株式(オール・カントリー)

このように、初心者にも選び方がわかりやすいです。

私自身も、新NISAではオルカンとS&P500を半々で積み立てています。

どちらが絶対に正解というよりも、自分が納得して続けやすい組み合わせを選ぶことが大切だと感じています。

私の実際の運用については、こちらの記事でも公開しています。

関連記事:新NISA28か月目|オルカン&S&P500に毎月15万円ずつ積立した運用結果

また、なぜオルカンとS&P500を半々にしているのかは、こちらで詳しく書いています。

関連記事:優柔不断な私はS&P500とオルカンに半々で投資することにしました

楽天・SBI・野村などの低コストファンドはどうなのか

eMAXIS Slimがおすすめしやすいとはいえ、楽天・SBI・野村などの低コストファンドが悪いわけではありません。

たとえば、楽天・プラスシリーズは信託報酬がかなり低く、楽天証券を使っている人には選択肢に入りやすいです。

SBI・Vシリーズは、SBI証券を使っている人にとってなじみのあるファンドです。

はじめてのNISAシリーズやTracersシリーズも、低コストの全世界株式ファンドとして選択肢になります。

つまり、結論はこうです。

迷ったらeMAXIS Slimで十分。

ただし、自分が使っている証券会社やポイント制度によっては、楽天・SBI・野村・Tracers系も候補になる。

このくらいの温度感で考えるのが現実的です。

特に楽天証券やSBI証券を使っている人は、ポイント制度や保有ポイントも含めて確認してよいと思います。

ただ、初心者の場合は、細かい差を追いかけすぎるよりも、

低コストで、純資産額が大きく、長く続けやすいファンドを選ぶ

ことを優先したほうがシンプルです。

信託報酬が少し安いファンドに乗り換えるべき?

ここも迷いやすいポイントです。

たとえば、今持っているファンドより、あとから信託報酬が少し安いファンドが出てくることがあります。

そのときに、

「売って乗り換えたほうがいいのかな?」

「新しい低コストファンドに変えないと損?」

と感じるかもしれません。

ただ、信託報酬の差がかなり小さい場合、売却してまで乗り換える必要があるかは慎重に考えたいです。

特に課税口座の場合、含み益がある状態で売却すると税金がかかります。

NISA口座でも、売却や非課税枠の扱いは制度上の確認が必要です。

そのため、個人的には次のように考えるのがよいと思います。

| 状況 | 考え方 |

|---|---|

| これから新しく買う | 低コストで納得できるファンドを選べばOK |

| すでに似たファンドを持っている | 信託報酬差だけで慌てて売らなくてもよい |

| コスト差が大きい古いファンドを持っている | 今後の積立分だけ変更するのはあり |

| 中身が思っていたものと違った | 売却も含めて見直しを検討 |

投資信託選びで大事なのは、最安ファンドを追いかけ続けることではありません。

長く続けられるシンプルな仕組みを作ることです。

ここでランキングや周りの意見に流されすぎると、かえって迷いやすくなります。

投資で周りに流されやすい心理については、こちらの記事でも解説しています。

関連記事:群集心理とは?投資で周りに流されてしまう理由

S&P500とオルカン、どちらを選ぶべき?

S&P500系とオルカン系で迷う人も多いと思います。

ざっくり整理すると、次のような違いがあります。

| 投資対象 | 特徴 | 向いている人 |

|---|---|---|

| S&P500 | 米国株中心。成長力に期待しやすい | 米国企業の強さに期待したい人 |

| オルカン | 全世界に分散。米国以外にも投資 | 1本で世界全体に分散したい人 |

S&P500は、米国企業の成長に大きく期待する投資です。

一方、オルカンはアメリカだけでなく、日本、欧州、新興国などにも投資できます。

ただし、オルカンの中でも米国株の比率は大きめです。

そのため、オルカンとS&P500を半々で買うと、全体としてはかなり米国寄りのポートフォリオになります。

このあたりは、別記事で詳しく解説しています。

関連記事:オルカンとS&P500を半々で買うと中身はどうなる?米国比率を初心者向けに解説

オルカンとS&P500のどちらがよいか迷っている方は、こちらも参考になります。

関連記事:オルカン vs S&P500|迷ったら読むべき新NISA完全ガイド

また、かんたんに自分の傾向を知りたい方は、こちらの記事もおすすめです。

関連記事:あなたはオルカン派?S&P500派?かんたん診断でわかる投資信託の選び方

初心者が避けたい選び方

投資信託を選ぶときに、初心者が避けたい選び方もあります。

1. 名前だけで選ぶ

「全世界株式」と書いてあるからオルカンと同じ。

「S&P500」と書いてあるから全部同じ。

このように名前だけで判断するのは少し危険です。

日本を含むか。

除く日本なのか。

上位銘柄集中なのか。

ETFなのか普通の投資信託なのか。

名前が似ていても、中身が違うことがあります。

2. 信託報酬だけで選ぶ

信託報酬は大事です。

ただ、信託報酬だけを見て選ぶと、純資産額や運用実績、販売会社の使いやすさを見落とすことがあります。

長期投資では、細かいコスト差よりも、納得して続けられるかのほうが大切な場面もあります。

3. ランキングだけで選ぶ

証券会社の買付ランキングや積立ランキングは参考になります。

ただし、ランキング上位だから自分に合うとは限りません。

自分がS&P500に投資したいのか。

全世界株式に投資したいのか。

米国集中が不安なのか。

世界分散のほうが続けやすいのか。

このように、自分の方針に合っているかを確認しましょう。

4. 生活費を削りすぎて積み立てる

良い投資信託を選んでも、無理な金額で積み立てると長続きしません。

特に新NISAでは非課税枠が大きいので、「できるだけ多く入れなきゃ」と思いやすいです。

でも、生活が苦しくなるほど投資すると、相場が下がったときに不安になりやすくなります。

まずは生活防衛資金を確保し、続けられる金額で積み立てることが大切です。

関連記事:株と現金の比率はどう決める?生活防衛資金の考え方

関連記事:積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」

関連記事:NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法

投資信託は選んだ後も「続けること」が大切

投資信託選びでは、つい「どれが一番いいのか」に意識が向きます。

もちろん、ファンド選びは大切です。

ただ、長期投資では、選んだ後に続けることのほうがもっと大切です。

相場が下がることもあります。

含み損になることもあります。

周りが違う商品を買っていて、不安になることもあります。

それでも、自分が納得して選んだ低コストのインデックスファンドを、コツコツ積み立てていく。

この地味な継続が、長期投資ではかなり重要だと思います。

積立投資を続ける考え方については、こちらの記事も参考になります。

関連記事:積立投資は「退屈」だからこそ勝ちやすい

関連記事:投資に才能は必要?センスがなくても資産が増えた理由

関連記事:長期投資では“稲妻が輝く日”を逃さないことが大切|市場に居続ける意味

暴落時に不安にならないためにも、納得して選ぶ

S&P500でもオルカンでも、値下がりする時期はあります。

どれだけ優良なインデックスファンドを選んでも、元本保証ではありません。

だからこそ、最初に「なぜこのファンドを選ぶのか」を理解しておくことが大切です。

- S&P500を選ぶなら、米国企業の成長に期待する理由

- オルカンを選ぶなら、全世界に分散する理由

- eMAXIS Slimを選ぶなら、低コストで定番を選ぶ理由

ここを自分なりに理解しておくと、相場が下がったときにも慌てにくくなります。

暴落や含み損が不安な方は、こちらの記事も参考になります。

関連記事:暴落が怖いと感じたときに読む|投資を続けるための考え方

関連記事:含み損は「損」なのか?不安になるあなたへ伝えたいこと

関連記事:損失回避バイアスとは?投資初心者が含み損で不安になる理由

この記事のまとめ

S&P500やオルカンに投資できる投資信託はたくさんあります。

似た名前の商品も多いので、初心者ほど迷いやすいところです。

最後に、この記事のポイントをまとめます。

- S&P500に連動する投資信託は複数ある

- オルカン系・全世界株式系にも似たファンドがたくさんある

- eMAXISとeMAXIS Slimは別商品

- MAXISシリーズはETFで、普通の投資信託とは買い方が違う

- 「全世界株式」でも日本を含むもの・含まないものがある

- 信託報酬は大事だが、わずかな差だけで乗り換えるかは慎重に考える

- 初心者が迷ったら、eMAXIS Slimシリーズを第一候補にしやすい

個人的には、初心者が迷った場合は、

S&P500なら eMAXIS Slim 米国株式(S&P500)

全世界株式なら eMAXIS Slim 全世界株式(オール・カントリー)

を第一候補にしてよいと思います。

ただし、楽天・SBI・野村などにも低コストのファンドはあります。

大切なのは、「一番良さそうな商品」を探し続けることではなく、納得して長く続けられるファンドを選ぶことです。

投資信託選びで迷ったら、まずは次の5つを確認してみてください。

- 何の指数に連動するか

- 信託報酬はいくらか

- 純資産額は十分あるか

- 自分の証券会社で買いやすいか

- 長期で持ち続けられそうか

投資は、買う商品を選んだところで終わりではありません。

むしろ大事なのは、暴落が来ても、相場が退屈でも、コツコツ続けられる仕組みを作ることです。

迷いすぎて始められないより、納得できる低コストの定番ファンドで、無理なく長く続ける。

初心者の資産形成では、それくらいシンプルで良いと思います。

これから新NISAを始めるなら

S&P500やオルカンに投資するなら、どの投資信託を選ぶかだけでなく、どの証券会社で積み立てるかも大切です。

証券会社によって、投資信託の取り扱い本数、クレカ積立、ポイント制度、画面の使いやすさ、米国株や分析ツールの充実度などが違います。

これから新NISAを始める人は、投資信託の選び方とあわせて、証券口座の使いやすさも確認しておきましょう。

マネックス証券については、こちらの記事で初心者向けに詳しく解説しています。

関連記事:マネックス証券は初心者におすすめ?新NISA・dポイント・米国株・分析ツールの強みを解説

口座開設の流れや必要なものを知りたい方は、こちらも参考になります。

関連記事:マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

よくある質問

Q. eMAXIS SlimとeMAXISは同じですか?

同じではありません。

名前は似ていますが、eMAXIS SlimとeMAXISは別シリーズです。

同じような投資対象でも、信託報酬や販売形態などが違う場合があります。

初心者がネット証券で長期積立をするなら、基本的には低コストのeMAXIS Slimシリーズが有力な候補になります。

Q. オルカンとはどの商品ですか?

一般的に「オルカン」と呼ばれることが多いのは、eMAXIS Slim 全世界株式(オール・カントリー)です。

ただし、会話の中では全世界株式ファンド全般をざっくりオルカン系と呼ぶこともあります。

正確には、ファンド名と連動する指数を確認しましょう。

Q. S&P500ファンドはどれも同じですか?

完全に同じではありません。

同じS&P500に連動することを目指していても、運用会社、信託報酬、純資産額、実質コスト、ポイント制度などが違います。

ただし、低コストの主要ファンド同士であれば、初心者が気にしすぎなくてもよい差もあります。

Q. 信託報酬が一番安いファンドを選べばいいですか?

信託報酬は大事ですが、それだけで決める必要はありません。

純資産額、運用実績、使っている証券会社、ポイント制度、長く続けやすいかも含めて考えるのがおすすめです。

Q. すでに持っている投資信託から乗り換えるべきですか?

信託報酬の差が小さい場合、売ってまで乗り換える必要があるかは慎重に考えたいところです。

新しく積み立てる分だけ低コストファンドに変える方法もあります。

特に課税口座で含み益がある場合は、売却時の税金にも注意が必要です。

Q. S&P500とオルカンは両方買ってもいいですか?

両方買うこと自体はできます。

ただし、オルカンの中にも米国株が多く含まれているため、S&P500とオルカンを両方買うと、全体として米国比率が高くなりやすいです。

米国寄りでも納得できるなら選択肢になりますが、「全世界に均等に分散している」と勘違いしないようにしましょう。

関連記事:オルカンとS&P500を半々で買うと中身はどうなる?米国比率を初心者向けに解説

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。