マネックス証券で新NISAを始めるなら何を買う?初心者向けに投資信託の選び方を解説

※本記事には広告・アフィリエイトリンクが含まれます。

※投資には元本割れのリスクがあります。最終的な投資判断はご自身で行ってください。

※本記事は2026年6月時点の情報をもとに作成しています。NISA制度やマネックス証券のサービス内容、投資信託のランキング・手数料などは変更される可能性があるため、最新情報は公式サイトでご確認ください。

新NISAを始めようと思ってマネックス証券の口座を開設したあとに、次に迷いやすいのが、

「結局、何を買えばいいの?」

という点です。

証券口座の開設自体は、スマホから申し込めます。

でも、実際に投資信託を選ぶ段階になると、

「オルカンでいいの?」

「S&P500のほうが増えやすいの?」

「FANG+も人気みたいだけど、初心者が買っても大丈夫?」

「ランキング上位から選べばいいの?」

と迷いやすいと思います。

・マネックス証券で新NISAを始めるなら、初心者はまず低コストで広く分散された投資信託を中心に考えるのがおすすめです。

・代表的な候補は、eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)です。

・一方で、iFreeNEXT FANG+インデックスのような集中型の商品は、成長期待がある反面、値動きも大きくなりやすいため、初心者がいきなり主力にするかは慎重に考えたいところです。

・ランキングやポイント還元だけで選ぶのではなく、自分が長く続けられるかを基準に考えることが大切です。

まだマネックス証券の口座を作っていない人は、先にこちらの記事で流れを確認しておくとイメージしやすいです。

関連記事:

マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

- マネックス証券で新NISAを始めた後に迷いやすいこと

- 新NISAでは「つみたて投資枠」と「成長投資枠」がある

- マネックス証券のランキング上位を見ると人気商品がわかる

- オルカン・S&P500・FANG+の違い

- オルカンは全世界に広く分散したい人向け

- S&P500は米国企業の成長に期待したい人向け

- FANG+は成長期待が大きいが値動きも大きい

- ランキングだけで選ばないほうがいい理由

- 投資信託を選ぶときに見る5つのポイント

- 初心者は「主力」と「サブ」を分けて考える

- dカード積立やdポイントは「おまけ」として考える

- 少額から始めるのもあり

- 迷ったらどう選べばいい?

- マネックス証券で新NISAを始めるなら、商品選びまで考えておこう

- まとめ|マネックス証券で新NISAを始めるなら、まずは続けやすい投資信託から考えよう

- 参考情報・出典

マネックス証券で新NISAを始めた後に迷いやすいこと

マネックス証券は、投資信託・国内株・米国株などに投資できるネット証券です。

新NISA口座を開設すると、投資信託や株式など、いろいろな商品に投資できます。

ただ、選択肢が多いということは、それだけ迷いやすいということでもあります。

特に初心者の場合、最初から個別株やテーマ型の商品まで見始めると、かなり混乱しやすくなります。

新NISAで長期の資産形成を考えるなら、まずは次のように考えるとシンプルです。

・最初は投資信託を中心に考える

・なるべく低コストの商品を選ぶ

・広く分散されているか確認する

・値動きに自分が耐えられるか考える

・ランキングだけで選ばない

この5つを意識するだけでも、かなり選びやすくなります。

投資信託の基本がまだ不安な人は、先にこちらの記事を読んでおくと理解しやすいです。

関連記事:

投資信託とは?初心者でもわかる仕組みと選び方を解説

新NISAでは「つみたて投資枠」と「成長投資枠」がある

新NISAには、大きく分けて2つの枠があります。

| 枠 | 年間投資枠 | 主な使い方 |

|---|---|---|

| つみたて投資枠 | 年間120万円 | 長期・積立・分散投資向けの投資信託 |

| 成長投資枠 | 年間240万円 | 投資信託・株式など、より幅広い商品 |

初心者が長期積立をするなら、まずは「つみたて投資枠」を中心に考えるとわかりやすいです。

つみたて投資枠の対象商品は、長期・積立・分散投資に向いた投資信託が中心です。

もちろん、成長投資枠でも投資信託を買うことはできます。

ただ、最初から枠の使い分けを難しく考えすぎる必要はありません。

まずは、

「長期で積み立てるなら、どの投資信託を選ぶか」

を考えることが大切です。

新NISAの枠の使い分けを詳しく知りたい人は、こちらの記事も参考になります。

関連記事:

新NISAの成長投資枠とつみたて投資枠、結局どう使い分ける?初心者向けにやさしく整理

マネックス証券のランキング上位を見ると人気商品がわかる

マネックス証券では、投資信託のランキングを見ることができます。

ランキングを見ると、どんな商品が多く買われているのかを知ることができます。

たとえば、マネックス証券のNISAランキングでは、

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

・iFreeNEXT FANG+インデックス

などが上位に入っていることが確認できます。

出典:マネックス証券公式ランキング

この3つは、初心者が新NISAで投資信託を選ぶときにもよく候補に上がる商品です。

ただし、ここで注意したいのが、

「ランキング上位=自分に合っている」

とは限らないことです。

ランキングはあくまで人気の目安です。

人気がある商品でも、自分のリスク許容度や投資方針に合っていなければ、途中で不安になって売ってしまう可能性があります。

新NISAは長く続ける制度なので、人気だけでなく、自分が続けられるかどうかも大切です。

オルカン・S&P500・FANG+の違い

マネックス証券で新NISAを始める場合、初心者がよく比較するのは次の3つです。

| 商品 | 投資対象 | 分散度 | 値動き | 信託報酬の目安 | 初心者向けの考え方 |

|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 高い | 比較的マイルド | 年0.05775%以内 | 世界中に広く分散したい人向け |

| eMAXIS Slim 米国株式(S&P500) | 米国株式 | 中〜高 | オルカンより大きめ | 年0.0814% | 米国企業の成長に期待したい人向け |

| iFreeNEXT FANG+インデックス | 米国大型ハイテク株中心 | 低め | 大きくなりやすい | 年0.7755% | 主力よりサブ向き |

※信託報酬は2026年6月時点で確認できる代表的な数値です。実際のコストや条件は変更される可能性があるため、最新情報は各ファンドの目論見書・公式ページをご確認ください。

この表を見ると、同じ投資信託でも性格がかなり違うことがわかります。

オルカンやS&P500は、低コストで分散されたインデックスファンドとして、初心者の長期積立でも候補になりやすい商品です。

一方で、FANG+は成長期待が大きい反面、投資先がかなり集中しています。

そのため、初心者がいきなり新NISAの主力にするよりも、内容を理解したうえで一部だけ持つくらいの距離感が現実的だと思います。

オルカンは全世界に広く分散したい人向け

オルカンとは、一般的に「eMAXIS Slim 全世界株式(オール・カントリー)」のことを指します。

日本を含む先進国・新興国の株式に広く投資できる投資信託です。

ざっくり言うと、

「世界全体の成長にまとめて投資する」

イメージです。

オルカンの良いところは、1本で世界中に分散できることです。

米国だけでなく、日本、ヨーロッパ、新興国なども含まれます。

そのため、

「どの国が伸びるかわからない」

「米国だけに集中するのは少し不安」

「なるべくシンプルに長期投資を続けたい」

という人に向いています。

一方で、オルカンの中でも米国比率は大きめです。

つまり、全世界に分散しているとはいえ、完全に米国の影響を受けないわけではありません。

オルカンの中身をもっと詳しく知りたい人は、こちらの記事で整理しています。

関連記事:

オールカントリーの中身は何?国・業種・銘柄を初心者向けにわかりやすく解説

S&P500は米国企業の成長に期待したい人向け

S&P500は、米国を代表する約500社で構成される株価指数です。

S&P500に連動する投資信託を買うことで、米国の代表的な企業にまとめて投資できます。

アップル、マイクロソフト、エヌビディア、アマゾン、メタ、アルファベットなど、世界的に有名な企業も含まれています。

S&P500の魅力は、米国企業の成長にまとめて投資できることです。

米国には、世界的なIT企業、生活必需品企業、金融企業、ヘルスケア企業など、さまざまな大企業があります。

そのため、

「米国の成長に期待したい」

「世界をリードする企業に投資したい」

「オルカンより少し攻めた投資をしたい」

という人に向いています。

ただし、S&P500は米国株式に集中しています。

米国市場が不調なときは、評価額が大きく下がることもあります。

また、オルカンよりも米国への集中度が高くなるため、値動きの大きさには注意が必要です。

S&P500の中身をもう少し知りたい人は、こちらの記事も参考になります。

関連記事:

S&P500は攻めすぎ?中身を「攻めの株・守りの株」で分けてみた

FANG+は成長期待が大きいが値動きも大きい

FANG+に連動する投資信託を買うことで、米国の大型ハイテク株にまとめて投資できます。

AI、クラウド、半導体、インターネット関連など、成長期待の高い企業が中心になります。

そのため、相場が良いときは大きく上がる可能性があります。

一方で、投資先がかなり集中しているため、下がるときの値動きも大きくなりやすいです。

初心者がFANG+を見ると、

「人気があるなら買ったほうがいいのかな?」

「S&P500より増えそう」

「AI関連で伸びそう」

と感じるかもしれません。

ただ、長期投資で大切なのは、上がる可能性だけではありません。

下がったときに持ち続けられるかどうかも大切です。

FANG+は、オルカンやS&P500よりも集中度が高いぶん、メンタル面の負担も大きくなりやすいです。

そのため、初心者がいきなり新NISAの主力にするよりも、

「理解したうえで、一部だけ持つ」

くらいの距離感が現実的だと思います。

FANG+については、こちらの記事で詳しく整理しています。

関連記事:

FANG+は初心者におすすめ?魅力はあるけどメイン投資にしにくい理由

ランキングだけで選ばないほうがいい理由

投資信託を選ぶとき、ランキングは便利です。

多くの人が買っている商品がわかるため、初心者にとっては参考になります。

ただし、ランキングには注意点もあります。

ランキング上位の商品は、その時期に人気が集まっている商品です。

人気がある理由はさまざまです。

・直近の成績が良い

・SNSやニュースで話題になっている

・テーマ性が強い

・すでに多くの人が積み立てている

人気があること自体は悪いことではありません。

しかし、ランキング上位だからといって、自分に合うとは限りません。

特に初心者の場合、直近でよく上がっている商品ほど魅力的に見えます。

でも、よく上がる商品は、下がるときも大きく下がる可能性があります。

長期投資では、上昇相場だけでなく、暴落や調整局面も経験します。

だからこそ、ランキングを見るときは、

「なぜ人気なのか」

「どこに投資しているのか」

「値動きに耐えられそうか」

「長く積み立てられそうか」

まで確認したほうがいいです。

周りに流されて投資してしまう心理については、こちらの記事でも解説しています。

関連記事:

群集心理(集団心理)とは?投資で周りに流される理由と対策

投資信託を選ぶときに見る5つのポイント

初心者が投資信託を選ぶときは、次の5つを確認したいところです。

| 見るポイント | 確認したいこと |

|---|---|

| 連動する指数 | 全世界株式か、米国株式か、テーマ型か |

| 信託報酬 | 長期保有でコストが重くなりすぎないか |

| 純資産額 | 多くの資金が集まっているか |

| NISA対象か | つみたて投資枠・成長投資枠で買えるか |

| 続けやすさ | 下落時にも持ち続けられそうか |

特に大切なのは、最後の「続けやすさ」です。

投資信託は、買った瞬間に終わりではありません。

むしろ、買った後に長く持ち続けることが大切です。

どれだけ人気の商品でも、少し下がっただけで不安になって売ってしまうなら、自分に合っていない可能性があります。

逆に、少しリターンが控えめに見えても、自分が安心して続けられる商品なら、長期投資では強い味方になります。

投資信託の選び方をもっと詳しく知りたい人は、こちらの記事も参考になります。

関連記事:

投資信託はどう選べばいい?初心者が見るべき5つのポイント

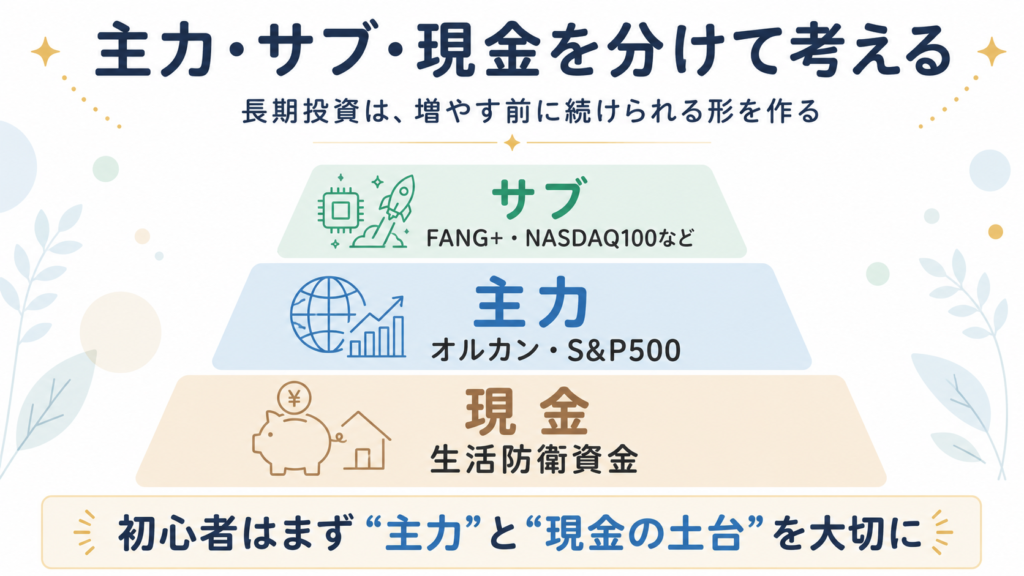

初心者は「主力」と「サブ」を分けて考える

新NISAで何を買うか迷ったときは、すべてを同じ重みで考えないほうがいいです。

おすすめは、

「主力」と「サブ」を分けて考えることです。

たとえば、考え方としては次のようになります。

| 役割 | 商品のイメージ | 考え方 |

|---|---|---|

| 主力 | オルカン、S&P500など | 長期積立の中心 |

| サブ | FANG+、NASDAQ100など | 理解したうえで一部だけ |

| 現金 | 生活防衛資金 | 暴落時に投資を続ける土台 |

初心者が最初に意識したいのは、主力部分です。

主力は、長く積み立てる前提の商品です。

そのため、なるべくシンプルで、低コストで、分散された商品を選びたいところです。

一方で、FANG+やNASDAQ100のような商品は、魅力がないわけではありません。

ただし、値動きが大きくなりやすいため、いきなり主力にするよりも、サブとして一部にするほうが続けやすいと思います。

投資は、増やすことだけでなく、続けることも大切です。

生活防衛資金については、こちらの記事でも詳しく整理しています。

関連記事:

株と現金の比率はどう決める?――生活防衛資金とリスク許容度から考える

dカード積立やdポイントは「おまけ」として考える

マネックス証券には、dカード積立やdポイント関連のサービスがあります。

dカードを使って投資信託を積み立てると、条件に応じてdポイントがたまります。

また、dアカウント連携を行うことで、dポイントを投資信託の買付代金として利用できるサービスもあります。

dポイントを普段から使っている人にとっては、マネックス証券を選ぶ理由のひとつになると思います。

ただし、ここで注意したいのは、ポイントを目的に投資信託を選ばないことです。

ポイント還元はうれしいですが、長期投資で大切なのは、あくまで投資する商品の中身です。

たとえば、

・自分が理解できる商品か

・長く積み立てられる商品か

・コストは高すぎないか

・値動きに耐えられそうか

こうした部分を確認したうえで、ポイントはおまけとして考えるくらいがちょうどいいです。

ポイントのために、自分に合わない商品を買ってしまうと本末転倒です。

マネックス証券の特徴をもう少し知りたい人は、こちらの記事で詳しく解説しています。

関連記事:

マネックス証券は初心者におすすめ?新NISA・dポイント・米国株・分析ツールの強みを解説

少額から始めるのもあり

新NISAというと、年間360万円や生涯投資枠1,800万円という大きな金額に目が向きがちです。

でも、最初から大きな金額を投資する必要はありません。

マネックス証券では、多くの投資信託を100円から購入できます。

初心者の場合、最初は少額で始めて、値動きに慣れていくのも選択肢です。

たとえば、

・月1,000円

・月5,000円

・月1万円

・月3万円

のように、自分の生活に無理のない範囲から始めることができます。

大切なのは、最初から完璧な金額を設定することではありません。

家計に無理のない範囲で始めて、続けながら調整していくことです。

投資額を大きくしすぎると、少し下がっただけでも不安になりやすくなります。

長く続けるためには、生活防衛資金を確保したうえで、無理のない積立額にすることが大切です。

積立額の決め方については、こちらの記事も参考になります。

関連記事:

積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」

関連記事:

NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法|無理のない投資額の目安

迷ったらどう選べばいい?

では、実際に迷ったらどう選べばいいのでしょうか。

個人的には、次のように考えるとわかりやすいです。

世界全体に広く分散したい人

オルカンが候補になります。

米国だけに集中せず、先進国や新興国も含めて広く投資したい人に向いています。

米国の成長に期待したい人

S&P500が候補になります。

米国の代表的な大企業にまとめて投資したい人に向いています。

ハイテク株の成長にも一部乗りたい人

FANG+やNASDAQ100などが候補になります。

ただし、主力というより、サブとして一部にするほうが無理なく続けやすいと思います。

どうしても決められない人

最初はオルカンかS&P500のようなシンプルな商品から考えるのが無難です。

また、オルカンとS&P500を半々で持つ考え方もあります。

ただし、オルカンの中にも米国株が多く含まれているため、半々で買うと実際には米国比率が高めになります。

詳しくはこちらの記事で解説しています。

関連記事:

オルカンとS&P500を半々で買うと中身はどうなる?米国比率を初心者向けに解説

マネックス証券で新NISAを始めるなら、商品選びまで考えておこう

マネックス証券で新NISAを始める場合、口座を作ること自体はスタート地点です。

大切なのは、その後に何を買うかです。

新NISAは、長期で資産形成をするための制度です。

だからこそ、最初の商品選びで、

・人気だけで選ばない

・ランキングだけで決めない

・ポイント還元だけで判断しない

・自分が続けられる商品を選ぶ

・生活防衛資金も確保する

ことが大切です。

マネックス証券では、オルカンやS&P500などの主要なインデックスファンドを新NISAで積み立てることができます。

また、dカード積立やdポイント関連のサービスもあるため、ドコモ経済圏を使っている人にとっては相性が良い面もあります。

ただし、証券会社選びと商品選びは分けて考える必要があります。

マネックス証券を使うとしても、最終的に買う商品は、自分の投資方針に合ったものを選ぶことが大切です。

マネックス証券で新NISAを始めたい人は、まずは口座開設の流れを確認しておきましょう。

口座を作ったあとに「何を買うか」まで考えておくと、最初の一歩で迷いにくくなります。

マネックス証券で新NISAを始めたい人は、公式サイトで最新のサービス内容やキャンペーン情報も確認しておきましょう。

まとめ|マネックス証券で新NISAを始めるなら、まずは続けやすい投資信託から考えよう

マネックス証券で新NISAを始めるときに迷いやすいのが、

「何を買えばいいのか」

という点です。

初心者が長期積立で考えるなら、まずはオルカンやS&P500のような低コストで分散されたインデックスファンドが候補になりやすいです。

一方で、FANG+のような集中型の投資信託は、成長期待がある反面、値動きも大きくなりやすいため、主力にするかどうかは慎重に考えたいところです。

投資信託を選ぶときは、

・連動する指数

・信託報酬

・純資産額

・NISA対象か

・自分が続けられるか

を確認することが大切です。

ランキング上位の商品は参考になりますが、ランキングだけで決める必要はありません。

新NISAは、短期で勝負する制度ではなく、長く続けるための制度です。

だからこそ、

「どの商品が一番増えるか」

だけではなく、

「どの商品なら自分が長く持ち続けられるか」

を考えて選ぶことが大切です。

最後にもう一度、口座開設の流れを確認したい人はこちらです。

関連記事:

マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

参考情報・出典

・金融庁「NISAを知る」

https://www.fsa.go.jp/policy/nisa2/know/

・マネックス証券「投資信託 ランキング一覧」

https://fund.monex.co.jp/rankinglist

・マネックス証券「eMAXIS Slim 全世界株式(オール・カントリー)」

https://fund.monex.co.jp/detail/0331418A

・マネックス証券「eMAXIS Slim 米国株式(S&P500)」

https://fund.monex.co.jp/detail/03311187

・マネックス証券「iFreeNEXT FANG+インデックス」

https://fund.monex.co.jp/detail/04311181

・マネックス証券「dカード積立」

https://info.monex.co.jp/fund/tsumitate/card-tsumitate/dcard/index.html

・マネックス証券「ドコモとマネックスの機能連携について」

https://info.monex.co.jp/feature/docomo-cooperation/index.html

・マネックス証券「100円からでも買えるってホント?」

https://info.monex.co.jp/fund/beginner/faq/qa08.html

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。