配当金狙いとインデックス投資はどっちがいい?資産形成に向いている投資方法を初心者向けに解説

投資を始めると、

「配当金がもらえる株って魅力的だな」

「でも、オルカンやS&P500のようなインデックス投資のほうがいいのかな?」

と迷うことがあるかもしれません。

配当金狙いの投資は、定期的にお金が入ってくる実感があります。

一方で、インデックス投資は、投資信託などを長期で保有しながら、資産全体を増やしていくことを目指しやすい投資方法です。

配当金狙いとインデックス投資は、どちらも魅力があります。

ただし、この記事では**「今ある資産を長期的に増やす=資産形成」**という視点で比較します。

先に結論をいうと、資産形成を目的にするなら、まずはインデックス投資を中心に考えるのが現実的です。

ただし、配当金狙いにも「お金が入ってくる実感」や「投資を続けやすい」という魅力があります。

この記事では、配当金狙いとインデックス投資の違いを整理しながら、初心者が資産形成を考えるならどちらを中心にしやすいのかを解説します。

読み終えるころには、

「配当金を重視するべきか」

「インデックス投資を中心にするべきか」

「両方持つならどう考えればいいか」

が整理できるようになります。

※この記事は特定の銘柄や投資方法をおすすめするものではありません。投資判断はご自身のリスク許容度に合わせて行ってください。

配当金の基本については、先に「配当金とは?いつ・いくらもらえる?初心者が知っておきたい基本を解説」で整理しています。

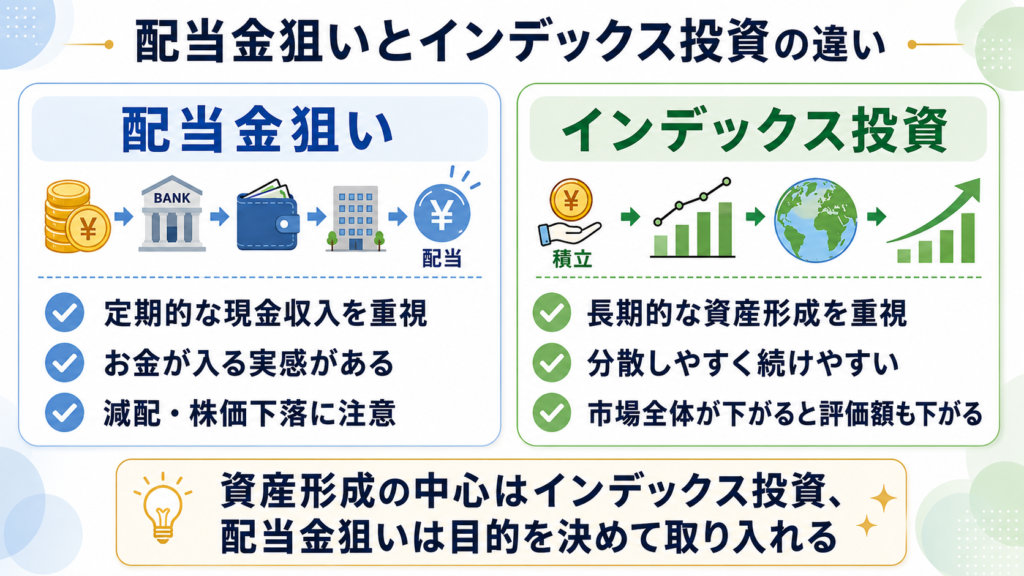

配当金狙いとインデックス投資は目的が少し違う

結論からいうと、配当金狙いは「定期的な現金収入」を重視する投資、インデックス投資は「長期的な資産形成」を重視する投資です。

さらに切り抜き.png)

配当金狙いとインデックス投資って、どっちが正解なのかな?

どちらが絶対に正解というより、目指している目的が少し違います。

配当金狙いの投資は、株を保有することで定期的な配当金を受け取ることを意識した投資です。

たとえば、高配当株や配当を継続している企業の株を持つことで、年に1回や2回、配当金を受け取れる場合があります。

一方で、インデックス投資は、配当金を受け取ることよりも、投資信託などを長期で保有しながら資産全体を増やしていくことを重視する投資方法です。

オルカンやS&P500のようなインデックスファンドは、たくさんの企業に分散投資できるため、個別株を選ぶ手間を減らしながら長期投資を続けやすい特徴があります。

ざっくり整理すると、配当金狙いは「定期的にお金を受け取る実感」を重視しやすい投資。

インデックス投資は「長期的に資産全体を増やすこと」を重視しやすい投資です。

どちらも投資ですが、見ているポイントが少し違います。

インデックス投資の基本的な仕組みについては、「そもそもインデックス投資って何?」でも解説しています。

配当金狙いとインデックス投資の違い

まずは、両方の違いをざっくり整理しておきましょう。

| 比較項目 | 配当金狙い | インデックス投資 |

|---|---|---|

| 主な目的 | 配当金を受け取る | 資産全体を増やす |

| 魅力 | お金が入ってくる実感がある | 分散しやすく続けやすい |

| 注意点 | 減配・無配・株価下落リスクがある | 市場全体が下がると評価額も下がる |

| 必要な判断 | 個別株や高配当株の選定が必要 | 投資信託を選べば仕組み化しやすい |

| 初心者との相性 | ある程度の銘柄選びが必要 | 比較的始めやすい |

| 資産形成との相性 | 目的次第 | 相性がよい |

この表だけを見ると、インデックス投資のほうが初心者向けに見えるかもしれません。

実際、長期の資産形成を目的にするなら、インデックス投資は現実的です。

ただし、配当金狙いにも独自の魅力があります。

特に「投資をしている実感がほしい」「少しでも現金収入があるとうれしい」という人にとっては、配当金は投資を続けるモチベーションになりやすいです。

なお、インデックス投資は投資信託を使って行うことが多いです。

投資信託の基本的な仕組みを知りたい方は、「初心者でもわかる投資信託の仕組みと選び方」も参考になります。

配当金狙いの魅力は「お金が入ってくる実感」があること

配当金狙いの一番の魅力は、投資の成果を現金として実感しやすいことです。

切り抜き.png)

配当金って、やっぱりもらえるとうれしいよね?

はい。金額の大小に関係なく、「お金が入ってきた」と感じられるのは大きな魅力です。

配当金狙いの投資では、株を持っていることで、企業から配当金を受け取れる場合があります。

投資信託の評価額が増えていても、売却しない限り現金は手元に入りません。

しかし配当金は、株を保有しているだけで現金として入ってくることがあります。

この「お金が入ってくる感覚」は、投資を続けるモチベーションになりやすいです。

特に、給与以外の収入があると感じられる点は、配当金投資のわかりやすい魅力です。

たとえば、少額でも配当金が入ると、

「自分のお金が働いてくれている」

という感覚を持ちやすくなります。

また、配当金はキャッシュフローが見えやすいという特徴もあります。

投資信託の評価額は毎日変動しますが、配当金は実際に入金されるため、投資の成果を確認しやすいです。

相場が下がっているときでも、配当金が入ることで心の支えになる人もいます。

もちろん、配当金は必ず続くものではありません。

それでも、企業が利益の一部を株主に還元してくれるという点に魅力を感じる人は多いです。

投資は、続けることがとても大切です。

その意味では、配当金が投資継続の支えになる人もいます。

配当金狙いには注意点もある

ただし、配当金は必ずもらえるものではなく、高配当だからといって安全とは限りません。

配当金がもらえるなら、高配当株をたくさん買えばいいのかな?

そこは注意が必要です。配当金が多く見える株ほど、リスクも確認したいです。

配当金狙いの投資で気をつけたいのは、配当金は必ずもらえるものではないという点です。

企業の業績が悪化すれば、配当金が減ることもあります。

これを「減配」といいます。

また、配当金がなくなる「無配」になることもあります。

さらに、配当利回りが高い株にも注意が必要です。

配当利回りは、株価に対する配当金の割合です。

そのため、株価が大きく下がると、見た目の配当利回りが高くなることがあります。

つまり、配当利回りが高いからといって、必ずお得とは限りません。

場合によっては、業績悪化や株価下落によって、高配当に見えているだけのこともあります。

また、配当金を受け取っても、それ以上に株価が下がれば、資産全体ではマイナスになることもあります。

配当金だけを見るのではなく、株価の値動きも含めたトータルの損益で考えることが大切です。

株で損するパターンについては、「株で損するのはどんなとき?初心者が知っておきたいリスク」でも詳しく整理しています。

インデックス投資は資産形成と相性がいい

じゃあ、資産を増やすならインデックス投資のほうがいいの?

長期で資産形成を考えるなら、インデックス投資はかなり相性がよい方法だと思います。

インデックス投資は、特定の指数に連動する投資信託などに投資する方法です。

たとえば、オルカンなら世界中の株式に広く分散できます。

S&P500なら、米国を代表する大型企業にまとめて投資できます。

個別株の場合は、どの企業を買うか、いつ買うか、業績はどうか、配当は続くかなどを自分で判断する必要があります。

一方で、インデックスファンドなら、1本の投資信託で多くの企業に分散できるため、初心者でも続けやすいです。

また、毎月一定額を積み立てることで、投資タイミングに悩みにくくなります。

資産形成では、短期間で大きく勝つことよりも、長く続けることが大切です。

その点で、インデックス投資は仕組み化しやすい投資方法です。

インデックス投資では、オルカンやS&P500のような投資信託を選ぶ人も多いです。

それぞれの特徴を知りたい方は、「オルカンとは?」や「S&P500とは?」も参考になります。

インデックス投資にも弱点はある

インデックス投資は資産形成と相性がよい方法ですが、万能ではありません。

インデックス投資って、いいことばかりに見えるけど弱点もあるの?

あります。続けやすい方法ではありますが、何も不安がない投資ではありません。

インデックス投資は、市場全体に広く投資する方法です。

そのため、株式市場全体が下がる局面では、インデックスファンドの評価額も下がります。

オルカンやS&P500のような投資信託でも、株式市場が不調なときは元本割れすることがあります。

また、配当金狙いのように、定期的に現金が入ってくる実感は少ないです。

評価額が増えていても、売却しない限り現金として手元に入るわけではありません。

そのため、人によっては、

「本当に増えている実感がない」

「暴落時に続けるのが不安になる」

「配当金のような楽しみがほしい」

と感じることもあります。

インデックス投資はシンプルで続けやすい方法ですが、何もしなくても必ず続けられるわけではありません。

だからこそ、毎月の積立設定や、長期で続けるための考え方をあらかじめ決めておくことが大切です。

暴落時の不安との向き合い方については、「暴落が怖いと感じたときに読む|投資を続けるための考え方」でも解説しています。

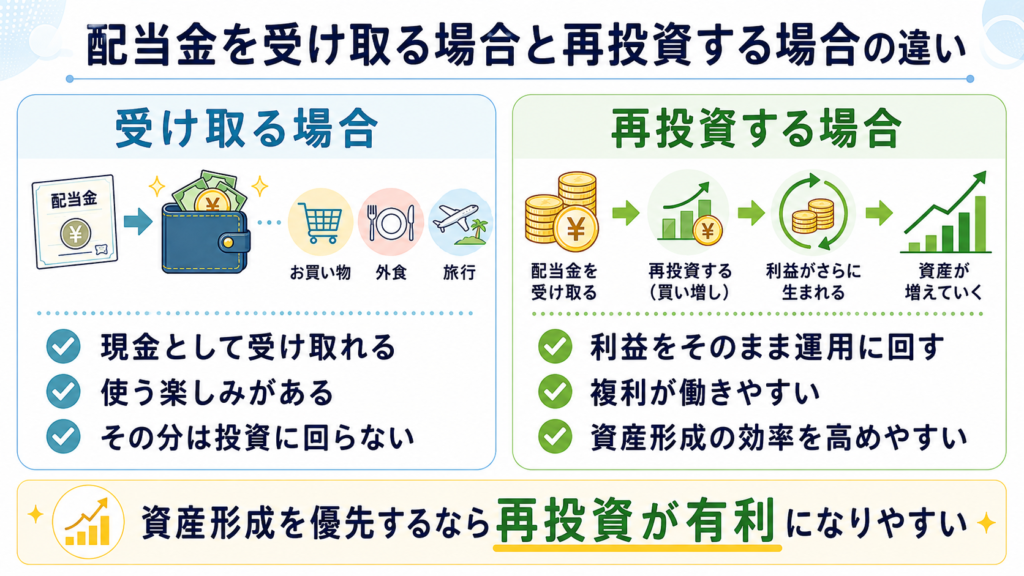

配当金を受け取らないほうが効率的な場合もある

資産形成の効率だけで考えると、配当金や分配金を受け取らず、再投資に回すほうが有利に働きやすい場合があります。

でも、お金がもらえる配当金のほうが得じゃないの?

現金として受け取れるのは魅力ですが、資産形成では「受け取ること」と「増やすこと」を分けて考えたいです。

配当金は、たしかに現金として受け取れるとうれしいものです。

しかし、配当金として受け取ったお金を使ってしまえば、その分は投資に回りません。

長期で資産を増やしたい場合は、利益を再投資して、さらにお金を働かせることが重要です。

インデックス投資では、分配金を出さずにファンド内で再投資されるタイプも多くあります。

この場合、投資家が毎回配当金や分配金を受け取るわけではありませんが、その分、資産形成に集中しやすくなります。

もちろん、配当金を受け取って再投資することもできます。

ただ、受け取った配当金を自分で再投資するには手間がかかります。

また、課税口座で上場株式等の配当を受け取る場合、申告分離課税では20.315%の税率が適用されます。

そのため、資産形成を優先するなら、配当金を受け取ること自体が必ずしも効率的とは限りません。

また、投資信託の分配金については、配当金とは少し仕組みが違います。

詳しくは「投資信託の分配金とは?」でも整理しています。

新NISAで配当金を受け取る場合の注意点

新NISAで国内株式の配当金を非課税で受け取るには、配当金の受け取り方法に注意が必要です。

新NISAなら、配当金も全部非課税になるんだよね?

基本的には非課税を活用できますが、株式の配当金は受け取り方法を確認しておきたいです。

NISAは、売却益や配当・分配金などの運用益が非課税になる制度です。金融庁の説明でも、通常は投資で得た利益や配当に税金がかかる一方、NISA口座で投資した金融商品から得られる利益は非課税になるとされています。

2024年からの新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計最大360万円です。非課税保有限度額は最大1,800万円で、そのうち成長投資枠は1,200万円が上限です。

ただし、NISA口座で買い付けた株式の配当金を非課税にするには、受け取り方法を「株式数比例配分方式」にする必要があります。金融庁の資料でも、NISA口座で買い付けた株式の配当金を非課税にするには、受取方法を株式数比例配分方式にする必要があると説明されています。

ここは初心者が勘違いしやすいポイントです。

NISA口座で株を買っていても、配当金の受け取り方法によっては課税されることがあります。

そのため、配当金狙いで新NISAを使う場合は、証券口座の設定を確認しておきたいところです。

新NISAの基本的な仕組みについては、「新NISAとは?仕組み・メリット・注意点を初心者向けに解説」で整理しています。

資産形成にはどっちが向いている?

結局、資産形成にはどっちが向いてるのかな?

資産形成を優先するなら、基本はインデックス投資を軸に据える考え方が合いやすいです。

理由は、分散しやすく、積立しやすく、続けやすいからです。

個別株で配当金を狙う場合は、企業分析や減配リスク、株価下落リスクも考える必要があります。

もちろん、配当金狙いの投資が悪いわけではありません。

配当金が入ってくることで投資を続けやすくなる人もいます。

ただ、資産形成の初期段階では、配当金として受け取るよりも、投資元本を増やしていくことのほうが大切になりやすいです。

たとえば、資産がまだ少ない段階では、配当利回りが高くても受け取れる配当金はそこまで大きくありません。

年間3%の配当利回りでも、投資額が10万円なら年間配当は約3,000円です。

一方で、投資額が1,000万円になれば、年間3%で約30万円です。

つまり、配当金の魅力を大きく感じるには、ある程度の投資元本が必要です。

だからこそ、まずはインデックス投資で資産形成を進め、資産が増えてきたら配当金狙いを一部取り入れるという考え方もあります。

そもそも資産運用は、短期間で大きく増やすことよりも、将来の不安を減らすために少しずつ資産を育てる考え方です。

資産運用の基本については、「そもそも資産運用とは?」でも解説しています。

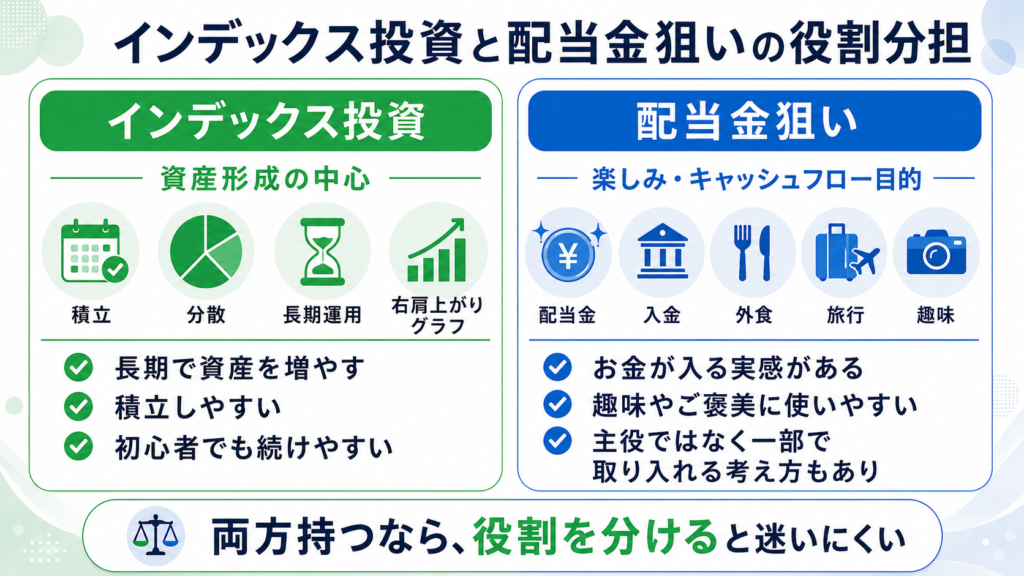

両方持つのはあり?

配当金狙いとインデックス投資は、両方持つのもありですが、役割を分けておくことが大切です。

インデックス投資もしながら、配当金狙いも少しやるのはありかな?

ありです。ただし、中心をどちらにするかは決めておいたほうがいいです。

配当金狙いとインデックス投資は、どちらか一方しか選べないわけではありません。

たとえば、資産形成の中心はオルカンやS&P500のようなインデックス投資にして、一部だけ高配当株や配当ETFを持つ方法もあります。

このようにすれば、資産形成の効率を意識しながら、配当金を受け取る楽しさも感じられます。

配当金は、必ずしも資産形成の主役にする必要はありません。

たとえば、配当金を「趣味に使うお金」「外食に使うお金」「旅行代の一部」として考えるのもありです。

資産形成の中心はインデックス投資で続けながら、配当金は生活を少し楽しむためのお金として受け取る。

このように考えると、効率だけに偏りすぎず、投資を続けるモチベーションにもなります。

ただし、注意したいのは、なんとなく両方持つことです。

「配当金もほしい」

「インデックス投資も安心そう」

「高配当株も人気だから買ってみたい」

このように目的があいまいなまま増やしていくと、管理しにくくなります。

両方持つなら、

インデックス投資は資産形成の中心。

配当金狙いは楽しみやキャッシュフロー目的。

このように役割を分けておくと、迷いにくくなります。

初心者はまずインデックス投資を中心に考える

初心者なら、まずはインデックス投資から考えるのが無難かな?

はい。特に長期の資産形成が目的なら、インデックス投資を中心に考えると迷いにくいです。

初心者にとって大切なのは、難しい投資をすることではありません。

大切なのは、自分が理解できる方法で、無理なく続けることです。

インデックス投資は、個別株のように企業ごとの業績や配当政策を細かく追い続ける必要が少ないです。

毎月一定額を積み立てる仕組みにしておけば、投資を習慣化しやすくなります。

もちろん、インデックス投資にも元本割れのリスクはあります。

オルカンやS&P500でも、株式市場が下がれば評価額は下がります。

それでも、長期で分散投資を続ける方法としては、初心者にとって取り組みやすい選択肢です。

配当金狙いは、投資に慣れてきてから一部取り入れるくらいでも遅くありません。

インデックス投資は、派手さはありませんが、淡々と続けやすいのが大きな強みです。

積立投資の退屈さについては、「積立投資は『退屈』だからこそ勝ちやすい」でも詳しく書いています。

まとめ:資産形成の中心はインデックス投資、配当金狙いは目的を決めて取り入れる

配当金狙いとインデックス投資は、どちらが絶対に正解というものではありません。

配当金狙いには、定期的にお金が入ってくる実感があります。

投資を続けるモチベーションにもなりやすく、給与以外の収入を感じられる点は大きな魅力です。

相場が下がっているときでも、配当金が心の支えになる人もいます。

一方で、配当金は必ずもらえるものではありません。

減配や無配、株価下落のリスクもあります。

高配当だからといって、必ずお得とは限りません。

インデックス投資は、配当金を受け取る楽しさは少ないかもしれませんが、長期的な資産形成とは相性がよい方法です。

分散しやすく、積立しやすく、初心者でも続けやすい特徴があります。

ただし、インデックス投資にも弱点はあります。

市場全体が下がれば評価額も下がりますし、配当金のような現金収入の実感は少ないです。

それでも、資産形成を目的にするなら、まずはインデックス投資を中心に考える。

そのうえで、配当金を受け取る楽しさやキャッシュフローを重視したい場合は、一部だけ配当金狙いを取り入れる。

このくらいの距離感が、初心者にはちょうどよいと思います。

投資で大切なのは、どちらが流行っているかではありません。

自分の目的に合った方法を選び、無理なく続けることです。

株式投資を始めるには、証券口座で株を購入できる環境を整える必要があります。

DMM株は、日本株・米国株・NISA口座に対応しており、スマホアプリから株式取引ができる証券サービスです。

※本リンクは広告を含みます。サービス内容・手数料・キャンペーン・取扱商品などは、必ず公式サイトで最新情報をご確認ください。投資には元本割れのリスクがあります。

![]()