長期投資では“稲妻が輝く日”を逃さないことが大切|市場に居続ける意味

株式投資をしていると、必ずといっていいほど不安になる場面があります。

株価が大きく下がったとき。

ニュースで「暴落」「景気後退」「金融不安」といった言葉を見たとき。

評価額がどんどん減っていくのを見たとき。

そんなときに、

「いったん売って、落ち着いてから買い直したほうがいいのでは?」

と考えたくなることもあると思います。

もちろん、その気持ちはとても自然です。

大切なお金が減っていくのを見るのは、誰にとっても怖いものです。

しかし、長期投資では市場から一度離れること自体が、別のリスクになることがあります。

その理由のひとつが、相場には突然大きく上昇する日があるからです。

この記事では、長期投資で大切にしたい考え方である**“稲妻が輝く日”を逃さないこと**について、初心者向けにやさしく整理していきます。

S&P500が暴落したときにどれくらい下がるのかについては、こちらの記事でも詳しく整理しています。

関連記事:S&P500は暴落したらどれくらい下がる?初心者が知っておきたい下落リスク

“稲妻が輝く日”とは?

“稲妻が輝く日”とは、株式市場が短い期間で大きく上昇する日をイメージした表現です。

相場は、毎日少しずつ、なだらかに上がっていくとは限りません。

長く下がったあとに、ある日突然大きく反発することがあります。

不安なニュースが続いている中で、予想外に株価が大きく上がることもあります。

そうした、長期リターンに大きな影響を与える上昇日を、この記事では**“稲妻が輝く日”**と呼びます。

切り抜き.png)

稲妻が輝く日って、なんだかかっこいいね。相場がピカッと戻る日ってことかな?

相場が突然大きく上昇する日をイメージするとわかりやすいです。その日を逃してしまうと、長期リターンに大きな差が出ることがあります。

稲妻が輝く日は、いつ来るかわからない

長期投資で難しいのは、大きく下がる日も、大きく上がる日も、事前にはなかなか予測できないことです。

「今は危ないから売る」

「もっと下がってから買い直す」

「安心できるニュースが出てから戻る」

このように考えたくなる場面はあります。

しかし、実際には、安心できるニュースが出るころには、すでに株価が大きく戻っていることもあります。

株式市場は、今のニュースだけではなく、将来への期待も織り込みながら動きます。

そのため、世の中の雰囲気がまだ悪いときに、相場だけ先に反発することもあります。

つまり、暴落を避けようとして市場から離れていると、気づいたときには大きな上昇日を逃している可能性があるのです。

暴落時の不安との向き合い方については、こちらの記事でも詳しくまとめています。

関連記事:暴落が怖いと感じたときに読む|投資を続けるための考え方

稲妻が輝く日を逃すと、どれくらい差が出る?

“稲妻が輝く日”を逃す怖さは、単に「数日分の利益を逃す」だけではありません。

長期で見ると、最終的な資産額に大きな差が出ることがあります。

J.P. Morgan Private Bankの分析では、S&P500に20年間投資し続けた場合の年率リターンは**10.6%でした。一方で、その期間のベスト10日を逃した場合の年率リターンは6.4%**まで下がったとされています。また、ベスト10日のうち7日は、ワースト10日の前後15日以内に起きていたとも説明されています。

これを、元本ごとに単純計算すると次のようなイメージになります。

| 元本 | 市場に居続けた場合 年率10.6% | ベスト10日を逃した場合 年率6.4% | 差額の目安 |

|---|---|---|---|

| 100万円 | 約750万円 | 約346万円 | 約404万円 |

| 500万円 | 約3,750万円 | 約1,729万円 | 約2,021万円 |

| 1000万円 | 約7,501万円 | 約3,458万円 | 約4,043万円 |

※税金・手数料は考慮していません。

※過去データをもとにした単純計算であり、将来の運用成果を保証するものではありません。

100万円を20年間投資したケースでも、ベスト10日を逃すだけで、最終的な資産額に約400万円以上の差が出る可能性があるというイメージです。

もちろん、これは過去の市場データをもとにした一例です。

将来も同じ結果になるとは限りません。

ただ、ここで大切なのは、細かい数字そのものではありません。

大きな上昇日は、後から振り返るとわかりますが、事前に狙って参加するのはとても難しいということです。

暴落を避けるつもりが、急反発も避けてしまう

暴落時に売りたくなる理由はシンプルです。

これ以上減るのが怖いからです。

たとえば、100万円の投資が80万円になったら、不安になるのは当然です。

さらに70万円、60万円になるかもしれないと考えると、いったん売って守りたくなる気持ちも出てきます。

しかし、ここで難しいのは、売ったあとにいつ買い直すかです。

売る判断だけでなく、戻る判断も必要になります。

しかも、相場が底を打つときは、ニュースや空気感がまだ悪いことも多いです。

そのため、「もう大丈夫」と感じるころには、かなり戻ってしまっていることがあります。

下がる前に売って、上がる前に買えたら最高だよね?

それができれば理想ですが、実際にはとても難しいです。長期投資では、当てにいくよりも、最初から市場に居続ける仕組みを作るほうが現実的です。

評価額が下がると不安になりますが、含み損は売却するまで確定した損失ではありません。

関連記事:含み損は「損」なのか?|不安になるあなたへ伝えたいこと

ベストな上昇日は、悪い相場の近くで起きやすい

ここで大切なのは、大きく上がる日が、必ずしも明るいニュースの中で起こるわけではないということです。

相場が大きく下がっているときは、不安なニュースが続いていたり、投資家の気持ちが冷え込んでいたりすることがあります。

そのため、実際に大きな反発が起きるタイミングでも、

「まだ怖い」

「もう少し様子を見たい」

「完全に安心できてから戻りたい」

と感じやすいものです。

しかし、株式市場は安心感が広がる前に先に動き出すことがあります。

つまり、気持ちが落ち着いてから戻ろうとすると、すでに大きく上昇した後になっている可能性もあるのです。

長期投資で怖いのは、暴落そのものだけではありません。

暴落後に市場へ戻れず、回復の大きな部分に参加できないことも、大きなリスクになります。

市場に居続けるとは、何もしないことではない

「市場に居続ける」と聞くと、何も考えずに放置することのように感じるかもしれません。

でも、そうではありません。

市場に居続けるためには、むしろ事前の準備が必要です。

何も考えずに大きなお金を投資してしまうと、暴落時に耐えられなくなる可能性があります。

だからこそ、長期投資では、続けられる形を先に作っておくことが大切です。

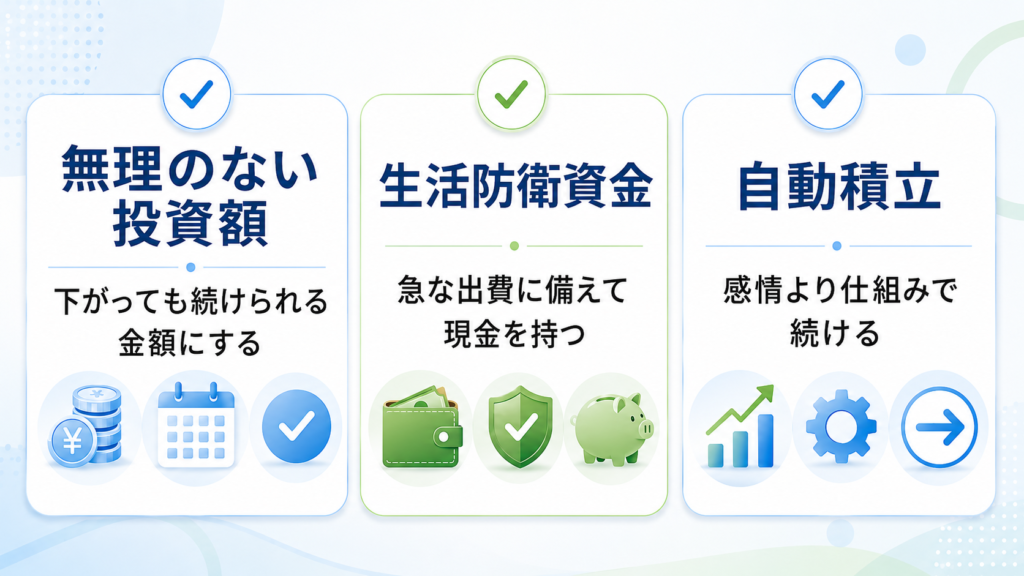

無理のない金額で投資する

長期投資を続けるためには、投資額を大きくしすぎないことが大切です。

毎月の積立額が大きすぎると、相場が下がったときに不安も大きくなります。

生活費や近いうちに使うお金まで投資に回していると、暴落時に売らざるを得なくなる可能性もあります。

長期投資で大切なのは、短期間で一気に増やすことではありません。

下がっても続けられる金額にすること。

生活に無理が出ない範囲で積み立てること。

これが、市場に居続けるための土台になります。

積立額は多ければ多いほどよいわけではなく、続けられる金額にすることが大切です。

関連記事:積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」

生活防衛資金を用意しておく

暴落時に投資を続けるためには、現金の余裕も大切です。

生活防衛資金がない状態で投資をしていると、急な出費があったときに投資商品を売らなければならないことがあります。

相場が下がっているときに売ることになると、含み損が実際の損失として確定してしまいます。

長期投資では、投資額だけでなく、現金とのバランスも大切です。

現金があるからこそ、下落時にも慌てずにすみます。

そして、慌てずにすむからこそ、市場に居続けやすくなります。

暴落時に慌てて売らないためにも、生活防衛資金を用意しておくことは大切です。

関連記事:株と現金の比率はどう決める?――生活防衛資金の考え方

暴落を完全に避けようとしない

投資をしていると、どうしても暴落を避けたくなります。

ただ、長期投資では、暴落を完全に避けることよりも、暴落が来ても続けられる状態を作ることのほうが現実的です。

株式市場は、長期的には成長してきた歴史がありますが、その途中では何度も大きな下落を経験しています。

上昇だけを受け取り、下落だけを避ける。

これができれば理想ですが、実際にはかなり難しいです。

だからこそ、長期投資では、

「下がらない投資を探す」

よりも、

「下がっても続けられる投資にする」

という考え方が大切になります。

積立投資は、市場に居続ける仕組みになる

初心者にとって、積立投資は市場に居続けるための強い味方になります。

なぜなら、毎回の買い時を自分で判断しなくていいからです。

相場が上がっているときも、下がっているときも、決まった金額を積み立てる。

これにより、感情に振り回されにくくなります。

暴落時に手動で買うのは、かなり勇気がいります。

でも、積立設定をしておけば、自動的に買い続けることができます。

さらに切り抜き.png)

下がっているときに買うのは怖いけど、自動積立なら続けやすいかも。

積立投資は、未来を予測するための方法ではなく、予測できなくても続けるための仕組みです。

積立投資は派手さこそありませんが、感情に振り回されず続けやすい点が大きな強みです。

関連記事:積立投資は「退屈」だからこそ勝ちやすい

“稲妻が輝く日”を待つ投資ではなく、居合わせる投資

ここで大切なのは、“稲妻が輝く日”を当てにいくことではありません。

「明日が急反発の日だ」

「来週から相場が戻る」

「今が底だ」

このように予想するのは、とても難しいです。

だからこそ、長期投資では、稲妻が輝く日を予想するのではなく、その日に市場に居合わせることを考えます。

市場に居続けていれば、大きく下がる日も経験します。

でも同時に、大きく上がる日にも参加できます。

下落だけを避けようとすると、上昇も逃してしまう可能性があります。

長期投資では、このバランスを理解しておくことが大切です。

途中で売りたくなったときに考えたいこと

相場が大きく下がったときは、誰でも不安になります。

そのときに、すぐに売るかどうかを決める前に、次のように考えてみるとよいです。

今のお金は、近いうちに使う予定のお金なのか。

投資額は、自分にとって大きすぎないか。

最初に決めた投資目的は変わったのか。

売ったあと、いつ買い直すつもりなのか。

本当に売る理由は、計画なのか、不安なのか。

特に大切なのは、最後の部分です。

売る理由が明確な計画であれば、見直しも必要かもしれません。

しかし、ただ不安になっているだけなら、一度立ち止まって考える価値があります。

長期投資では、感情で動いた一回の判断が、その後のリターンに影響することがあります。

下落時に必要以上に不安になる背景には、損失を強く避けたくなる心理も関係しています。

関連記事:損失回避バイアスとは?投資初心者が含み損で不安になる理由と長期投資の対処法

インデックス投資と相性がいい考え方

“稲妻が輝く日”を逃さないという考え方は、インデックス投資と相性がいいです。

インデックス投資は、市場全体の成長に乗ることを目指す投資です。

短期的に上がる銘柄を当てるのではなく、長期的に市場全体に投資し続ける。

だからこそ、市場から離れすぎないことが大切になります。

オルカンやS&P500のような投資信託を積み立てる場合も、基本的な考え方は同じです。

短期的には下がることがあります。

数年単位で不調な時期もあるかもしれません。

それでも、長期で市場に居続けることで、成長の機会を取りにいく投資になります。

インデックス投資の基本については、こちらの記事で初心者向けに整理しています。

関連記事:そもそもインデックス投資って何?

ただし、市場に居続ければ必ず増えるわけではない

ここは大切な注意点です。

市場に居続けることは大切ですが、だからといって必ず利益が出るわけではありません。

株式投資にはリスクがあります。

元本保証ではありません。

長期で持っていても、タイミングや投資対象によっては思うような結果にならないこともあります。

特に、特定の国や業種に偏った投資をしている場合は、その市場が長く低迷する可能性もあります。

そのため、市場に居続けることと同時に、

分散すること。

低コストの商品を選ぶこと。

無理のない金額で続けること。

生活防衛資金を確保すること。

こうした基本も大切です。

「市場に居続ける」は、根性論ではありません。

続けられる仕組みを作るための考え方です。

初心者は“どれだけ増えるか”より“続けられるか”を考える

投資を始めたばかりのころは、どうしてもリターンが気になります。

何%増えるのか。

何年でいくらになるのか。

どの商品が一番伸びるのか。

もちろん、それも大切です。

でも、長期投資ではそれ以上に、自分が続けられるかどうかが大切です。

どれだけ期待リターンが高くても、途中で怖くなって売ってしまえば、その投資を続けることはできません。

逆に、ものすごく派手な投資ではなくても、自分に合った金額で長く続けられれば、資産形成の土台になっていきます。

切り抜き.png)

一番いい商品を探すより、自分が続けられる形にするのが大事なんだね。

その通りです。長期投資では、投資商品だけでなく、自分の心が耐えられる設計にしておくことも大切です。

まとめ:長期投資では“稲妻が輝く日”に居合わせることが大切

長期投資では、暴落を避けたくなる場面があります。

評価額が下がると不安になりますし、ニュースを見ると「今は危ないのでは」と感じることもあります。

しかし、相場には突然大きく上昇する日があります。

その**“稲妻が輝く日”**は、事前に予測するのがとても難しいです。

暴落を避けようとして市場から離れると、下落だけでなく、その後の急反発まで逃してしまう可能性があります。

しかも、ベストな上昇日は、悪い相場のすぐ近くで起きることもあります。

だからこそ、長期投資では、

短期的な売買タイミングを当てようとしすぎないこと。

無理のない金額で投資すること。

生活防衛資金を用意しておくこと。

積立投資など、続けやすい仕組みを作ること。

そして、市場に居続けること。

これらが大切になります。

“稲妻が輝く日”を当てる必要はありません。

大切なのは、その日に市場に居合わせることです。

長期投資では、下落する日も、停滞する時期もあります。

それでも、自分に合った形で続けていくことが、資産形成では大きな力になります。

今日できる小さな一歩

今の積立額は、暴落時にも続けられる金額か確認してみましょう。

評価額が大きく下がったときに、生活に不安が出るほど投資していないか。

現金は十分に残しているか。

売りたくなったときに見返せる、自分なりの投資方針があるか。

まずは、この3つを確認するだけでも十分です。

長期投資で大切なのは、完璧なタイミングを当てることではありません。

自分が市場に居続けられる形を、少しずつ整えていくことです。

参考にした情報について

本記事では、長期投資における「市場に居続けること」の考え方を説明するため、J.P. Morgan Private BankやSchwabが公表している、ベストな上昇日を逃した場合のリターンに関する分析を参考にしています。

J.P. Morgan Private Bankは、世界的な金融機関であるJPMorgan Chaseの資産管理部門のひとつです。Schwabも、米国の大手金融サービス会社として、投資や資産運用に関する情報を発信しています。

この記事では、これらの機関が公表している過去データの分析を、長期投資を考えるうえでの参考情報として紹介しています。

これらの情報は過去の市場データに基づくものであり、将来の運用成果を保証するものではありません。

注意書き

本記事は、投資初心者向けに長期投資の考え方を整理したものであり、特定の商品や投資行動をすすめるものではありません。投資には元本割れのリスクがあります。最終的な投資判断は、ご自身の状況に合わせて慎重に行ってください。

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。