信託報酬とは?投資信託のコストを初心者向けにわかりやすく解説

投資信託を調べていると、よく見かけるのが「信託報酬」という言葉です。

ただ、初心者の方にとっては、

「手数料みたいなものですか?」

「いつ払っているのですか?」

「口座から直接引かれるのですか?」

「安いほうが絶対によいのですか?」

と、疑問が出やすいポイントでもあります。

信託報酬は、投資信託を持っている間にかかるコストです。

しかも、あとから請求されるのではなく、投資信託の中で毎日少しずつ差し引かれるため、仕組みを知らないと少しわかりにくく感じます。

この記事では、信託報酬とは何か、いつどうやって引かれるのか、基準価額とどう関係しているのかまで、初心者向けにやさしく整理していきます。

信託報酬とは?

さらに切り抜き.png)

信託報酬って、結局は手数料ってこと?

はい。イメージとしては、投資信託を保有している間にかかる継続的な手数料と考えるとわかりやすいです。

信託報酬とは、投資信託を運用・管理してもらうためにかかる費用のことです。

投資信託は、集めたお金を運用会社などがまとめて管理し、株や債券などに投資しています。

そのため、商品を保有している間は、その運用や管理のためのコストがかかります。これが信託報酬です。

大事なのは、買ったときに一度だけ払うお金ではないという点です。

信託報酬は、投資信託を持っている間、継続してかかります。

また、信託報酬は通常、年率で表示されます。

たとえば「年0.2%」と書かれていれば、1年間保有したときのコストの目安がその割合、という意味です。

そもそも投資信託そのものの仕組みから知りたい方は、先に「投資信託とは?」を読むと全体像がつかみやすいです。

信託報酬はいつ、どうやって引かれるのか

年率なら、1年に1回まとめて引かれるの?

そうではありません。実際には、毎日少しずつ投資信託の中で差し引かれています。

ここが、初心者の方が特に混乱しやすいところです。

信託報酬は、証券口座や銀行口座から「手数料」として直接引き落とされるわけではありません。

実際には、投資信託が持っている資産の中から毎日少しずつ差し引かれています。

そして、その影響は基準価額に反映されます。

基準価額そのものの意味や決まり方があいまいな方は、「投資信託の基準価額とは?」もあわせて読むと理解しやすいです。

つまり、信託報酬は

投資信託の資産 → 基準価額 → あなたの評価額

という順番で、じわじわ影響していくイメージです。

この仕組みを知らないと、「手数料を払った覚えがない」と感じやすいのですが、見えていないだけで、実際にはきちんとかかっています。

「評価額はどう決まるのか」「口数と基準価額の関係がまだあいまい」という方は、「投資信託の口数とは?」も参考になります。

初心者向けに具体例で考えてみる

毎日少しずつって言われても、まだちょっとイメージしづらいな

では、ざっくりした例で考えてみましょう。

たとえば、ある投資信託の信託報酬が年0.2%で、あなたがその商品を100万円分持っていたとします。

単純化して考えると、1年間でかかるコストはおおよそ

100万円 × 0.2% = 2,000円

です。

ただし、この2,000円が年末にまとめて引かれるわけではありません。

実際には、毎日少しずつ投資信託の中で差し引かれていきます。

そのため、保有している側から見ると、

「口座からお金が減った感じはしない」

「でも基準価額にはコストが反映されている」

という形になります。

信託報酬は目立たないコストですが、見えにくいだけで、運用結果にはきちんと影響しています。

よくある勘違い

信託報酬については、初心者の方が勘違いしやすい点がいくつかあります。

まず多いのが、口座から直接引かれると思ってしまうことです。

先ほど説明した通り、信託報酬は投資信託の資産から差し引かれるため、通常は「請求されるお金」としては見えません。

次に、手数料として見えないから気にしなくてよいと思ってしまうことです。

実際には、基準価額に反映されているため、見えなくてもコストはかかっています。

もうひとつ多いのが、安い商品なら何でもよいと思ってしまうことです。

もちろん、同じような商品なら信託報酬は低いほうが有利になりやすいです。

ただ、安さだけで選ぶと、自分に合わない商品を選んでしまうことがあります。

たとえば、値動きが大きすぎる商品を選んでしまうと、不安になって途中でやめたくなるかもしれません。

長期投資では、安さだけでなく「続けやすさ」も大切です。

信託報酬が高いと何が違うのか

0.2%とか0.5%って、差が小さく見えるけど本当に違うの?

1年だけなら小さく見えても、長く保有すると無視しにくい差になりやすいです。

信託報酬が高いほど、投資信託の中から差し引かれるコストも大きくなります。

そのため、似たタイプの商品同士なら、信託報酬が低いほうが手元に残りやすいと考えられます。

たとえば、毎月3万円を20年間積み立て、運用利回りを年5%と仮定した場合、

信託報酬が年0.2%の商品と年0.5%の商品では、単純化した計算でも20年後に40万円前後の差が出ることがあります。

もちろん、実際の運用結果は将来の値動きによって変わります。

それでも、信託報酬の差は毎年積み重なるため、長期では無視しにくい差になりやすいのです。

ただし、「高い=必ずダメ」とまでは言えません。

商品によって投資対象や運用方法が違うため、単純に比べにくい場合もあります。

比べるときは、似たタイプの商品同士で比較することが大切です。

低コストの商品を比較するときは、インデックス投資の考え方を知っておくと選びやすくなります。

信託報酬と実質コストの違い

じゃあ、信託報酬だけ見ればコストは全部わかる?

そこは少し注意が必要です。信託報酬以外の費用がかかることもあります。

信託報酬は、目論見書などで事前に確認しやすい代表的なコストです。

一方で、実際の運用では、それ以外の費用がかかることもあります。

こうした実際にかかった費用まで含めて見たものが、一般に「実質コスト」と呼ばれます。

つまり、初心者の方はまず、

信託報酬は最初に見つけやすいコスト

実質コストは実際にかかったコスト全体

と考えるとイメージしやすいです。

最初から細かく見すぎなくても大丈夫ですが、慣れてきたら運用報告書などで実質コストも確認できるようになると、より丁寧に比較しやすくなります。

投資信託のコストや選び方を見ていると、

「結局、自分にはどんな投資が合うのかな?」と迷うこともあります。

そんなときは、投資目的やリスク許容度を一度整理してみるのも大切です。

どんな商品を選べばよいか

投資信託を選ぶときは、まず何に投資する商品なのかを見ましょう。

国内株なのか、全世界株なのか、米国株なのか、債券を含むのかによって、値動きの特徴は大きく変わります。

たとえば、全世界株に投資する代表的な商品としては「オルカン」、米国株に投資する代表的な商品としては「S&P500」があります。

それぞれの違いを知りたい方は、「オルカンとは?」や「S&P500とは?」の記事もあわせて読むと、投資対象のイメージがつかみやすくなります。

そのうえで、似たタイプの商品同士で信託報酬を比べるのがおすすめです。

中身が近いのにコスト差があるなら、長期では低コストの商品が有利になりやすいからです。

ただし、信託報酬だけで決めるのは避けたいところです。

「安いから」という理由だけで選ぶと、実は自分が安心して持ち続けられない商品を選んでしまうことがあります。

投資信託は、安さだけでなく、

自分が理解しやすい商品か

値動きに無理なく付き合えそうか

長く持ち続けやすいか

という視点もあわせて見ることが大切です。

投資信託を選ぶときのポイントをもう少し具体的に知りたい方は、「投資信託はどう選べばいい?初心者が見るべき5つのポイント」も参考にしてみてください。

信託報酬だけでなく、投資対象・純資産総額・リスクの大きさなど、初心者が確認しておきたいポイントをまとめています。

まとめ

切り抜き.png)

信託報酬って、スルーしがちだけどちゃんと大事なんだね

はい。特に長期で保有するなら、最初に仕組みを理解しておく価値があります。

信託報酬とは、投資信託を保有している間にかかる継続的なコストです。

口座から直接引かれるわけではなく、投資信託の資産の中から毎日少しずつ差し引かれ、その影響は基準価額に反映されます。

また、差は小さく見えても、長期では無視しにくい差になることがあります。

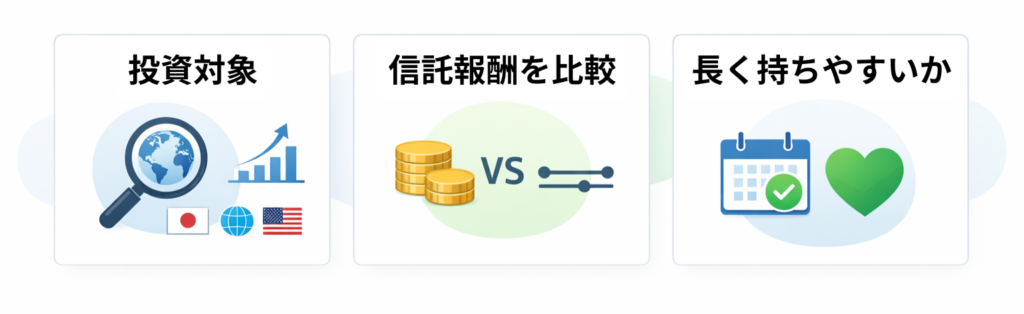

だからこそ、商品を選ぶときは次の3つを意識するとわかりやすいです。

中身(投資対象)が自分に合っているか

似た商品同士で信託報酬を比較する

長期で持ちやすいか

信託報酬は、目立たないけれど大切なコストです。

まずは「持っている間にかかる」「基準価額に反映される」「長期で差が出やすい」という3つを押さえておけば、初心者としては十分なスタートになります。

おすすめリンク先

・投資信託はどう選べばいい?初心者が見るべき5つのポイント

・オルカンとは?初心者が買う前に知っておきたい仕組み・メリット・注意点

・S&P500とは?初心者が知っておきたい仕組み・メリット・注意点をやさしく解説

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。