まとまったお金は何回に分けて入れるべき?積立期間の考え方をやさしく解説

まとまったお金を投資に回そうと思ったとき、

「一括で入れたほうがいいのかな」

「でも、入れた直後に下がったら怖い」

「何回かに分けるなら、何か月くらいが目安なんだろう」

と迷う方は多いのではないでしょうか。

投資では、一括投資のほうが有利になりやすいと言われることがあります。

早く市場にお金を置いたほうが、上昇の恩恵を受けやすいからです。

ただし、頭ではわかっていても、まとまったお金を一度に入れるのは不安になりやすいものです。

特に投資に慣れていない時期は、金額が大きいほど気持ちも揺れやすくなります。

一括のほうがいいって聞くけど、入れた次の日に下がったらかなりへこみそう…

そう感じるのは自然です。投資では、理論上の有利さだけでなく、後悔しにくい入れ方を選ぶことも大切です。

また、同じ「分けて入れる」でも、30万円と300万円では感じ方がかなり違います。

何回に分けるかは、期間だけで決めるものではなく、その金額が自分にとってどれくらい大きいかも大切です。

この記事では、

- まとまったお金を一括で入れるか分けて入れるか迷う理由

- 金額の大きさによって考え方が変わる理由

- 3か月・6か月・12か月の目安

- 自分に合った入れ方の考え方

を、初心者向けにやさしく整理します。

まとまったお金をどう入れるか迷う人は多い

毎月の積立投資なら、決まった金額を機械的に続けやすいです。

ですが、ボーナスや貯金、売却したお金などでまとまった資金ができると、急に判断が難しくなります。

たとえば、

- 30万円

- 100万円

- 300万円

のようなお金を前にすると、

「今まとめて入れて大丈夫かな」

「少しずつ入れたほうが安心かな」

と考えてしまいやすくなります。

これは自然な反応です。

金額が大きくなるほど、損をしたくない気持ちも強くなるからです。

特に、投資した直後に相場が下がる場面を想像すると、不安が大きくなります。

そのため、多くの人は投資の正解を探しているというより、後悔しにくい入れ方を探しているのだと思います。

さらに切り抜き.png)

“得しやすい方法”を知りたいというより、“あとでつらくなりにくい方法”を知りたい感じかも

まさにそこです。長く続ける投資では、その感覚がとても大切です。

一括投資と分割投資の違い

まずは、一括投資と分割投資の違いを整理します。

一括投資とは

一括投資とは、まとまったお金を一度にまとめて入れる方法です。

たとえば100万円を投資するなら、今日まとめて100万円分を買うイメージです。

一括投資のメリットは、早く市場にお金を置けることです。

長期で見れば、株式市場は上がる前提で考える人が多いため、早く入ったほうが有利になりやすいと考えられています。

ただし、デメリットもあります。

買った直後に相場が下がると、金額が大きいぶん精神的につらくなりやすいです。

特に初心者のうちは、理論上は納得していても、含み損を見ると不安になりやすいものです。

分割投資とは

分割投資とは、まとまったお金を何回かに分けて入れる方法です。

たとえば100万円を、

- 5回に分けて毎月20万円ずつ

- 10回に分けて毎月10万円ずつ

のように入れていきます。

分割投資のメリットは、高値づかみの不安をやわらげやすいことです。

一度に全部入れないため、気持ちの負担を軽くしやすいです。

一方で、相場がそのまま上がっていくと、後から入れる分は高い価格で買うことになります。

そのため、結果だけを見れば一括投資より不利になることもあります。

切り抜き.png)

一括は期待値寄り、分割は気持ち寄りって感じ?

かなり近いです。ただし、気持ちの負担を減らすことにも十分価値があります。結果として続けやすくなるからです。

分けて買う考え方の基本をもう少し整理したい方は、「ドルコスト平均法とは?」も参考になります。

何回に分けるかは、金額の大きさでも変わる

ここで大切なのが、何回に分けるかは、投資する金額によっても考え方が変わるという点です。

たとえば、同じ「6か月で分ける」でも、

- 100万円を6か月で入れる

- 300万円を6か月で入れる

では、1回あたりの金額が変わります。

100万円を6か月で入れるなら、毎月約16.6万円です。

300万円を6か月で入れるなら、毎月50万円です。

この差はかなり大きいです。

期間は同じでも、毎月入れる金額の重さはまったく違います。

30万円なら、一括でもそこまで気にならない人がいるかもしれません。

一方で300万円を一度に入れるとなると、下落したときの見た目の金額も大きくなり、不安が強くなりやすいです。

つまり、考えるべきなのは「何か月が正解か」だけではありません。

その金額が自分にとって大きいかどうかも大切です。

たしかに“6か月で分ける”って同じ言い方でも、毎月16万円と50万円じゃ重さが全然違うね

分割期間は同じでも、1回ごとの金額が重すぎるなら、その期間は自分に合っていないかもしれません。

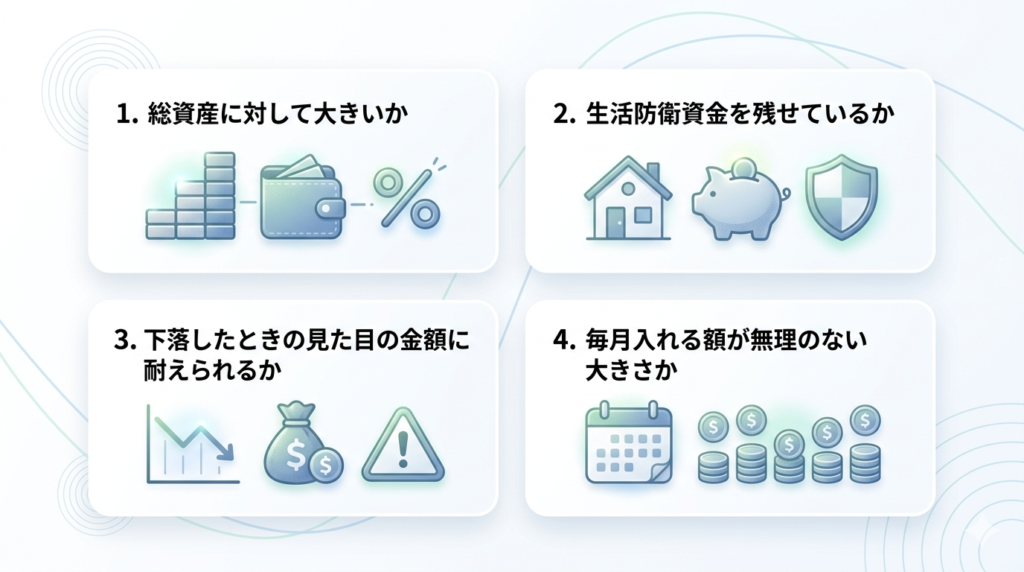

金額の大きさを考えるときに見るポイント

では、その金額が自分にとって大きいかどうかは、どう見ればよいのでしょうか。

ここでは、考えるときのポイントを整理します。

総資産に対して大きいか

同じ30万円でも、金融資産が500万円ある人と、100万円ある人では重みが違います。

まとまったお金を投資する場合は、金額だけを見るのではなく、自分の資産全体の中でどのくらいの比率なのかも見ておきたいです。

比率が大きいほど、値動きの影響を強く感じやすくなります。

生活防衛資金を残せているか

まとまったお金を投資に回す前に、まず考えたいのが生活防衛資金です。

生活費や急な出費に使うお金まで投資に回してしまうと、相場が下がったときに不安が大きくなります。

その結果、長期で続けるつもりでも途中で崩れやすくなります。

投資額を決める前に、

当面使うお金と、しばらく使わないお金を分けることが大切です。

生活防衛資金をどれくらい残すかで迷う場合は、関連記事の「生活防衛資金」もあわせて読むと整理しやすいです。

下落したときに見た目の金額に耐えられるか

投資では、割合だけでなく、見た目の金額も気持ちに影響します。

たとえば100万円入れて10%下がると、含み損は10万円です。

300万円なら、同じ10%でも30万円になります。

理屈では同じでも、見た目の金額が大きいと不安になりやすいです。

そのため、下落したときにその金額を見てもルール通り続けられるかは大事な判断材料です。

含み損が必要以上につらく感じやすい理由は、心理面から整理するとわかりやすいです。気になる方は「損失回避バイアスとは?」も読んでみてください。

毎月入れる額が無理のない大きさか

分割するときは、総額だけでなく、毎回入れる金額も見ておきたいです。

たとえば300万円を3か月で入れるなら、毎月100万円です。

かなり思い切った金額に感じる方も多いと思います。

逆に、12か月に分ければ毎月25万円です。

こちらのほうが心理的には続けやすいと感じる人も多いはずです。

このように、総額だけでなく、1回ごとの金額が自分にとって重すぎないかも大切です。

金額って、ただ大きい小さいを見るだけじゃないんだね

総資産とのバランス、毎月の負担、下落したときの見え方まで含めて考えると、かなり判断しやすくなります。

まずはこれで考える。まとまったお金の入れ方ミニ診断

ここまで読んで、

「考え方はわかったけど、結局自分はどれに近いんだろう」

と思った方もいるかもしれません。

そんなときは、まず次のように考えると整理しやすいです。

- 一括で入れても不安になりにくい → 一括も選択肢

- 一括は少し怖いが、長く引っ張りたくはない → 3〜6か月

- 金額が大きくて不安が強い → 6〜12か月

- 毎月の投資額が重すぎると感じる → 期間を少し伸ばす

これは絶対のルールではありませんが、最初の目安としてはかなり使いやすいです。

投資額を増やしすぎて生活が苦しくなると、長く続けるのは難しくなります。無理のない金額設定については「NISA貧乏とは?」でも触れています。

分割回数に正解がない理由

ここまで見ると、やはり気になるのは

「結局、何回に分ければいいのか」

という点だと思います。

ですが、これは機械的に正解を決められるものではありません。

なぜなら、分割回数は単なる数字の問題ではなく、

- 投資金額の大きさ

- 投資経験の有無

- 下落に対する耐性

- 生活防衛資金とのバランス

- 決めたルールを守れるか

など、いくつもの要素が関係するからです。

たとえば、30万円を3回に分けるのがちょうどいい人もいれば、300万円なら12回くらいに分けたほうが落ち着いて続けられる人もいます。

また、細かく分ければ分けるほど安心とは限りません。

分け方によっては、投資のたびに迷いやすくなり、かえって続けにくくなることもあります。

つまり大切なのは、数字としてちょうどよさそうに見える回数ではなく、自分が途中でブレずに続けられる回数かどうかです。

細かく分ければ安心とは限らないんだね

安心のつもりが、判断回数を増やしてしまうこともあります。

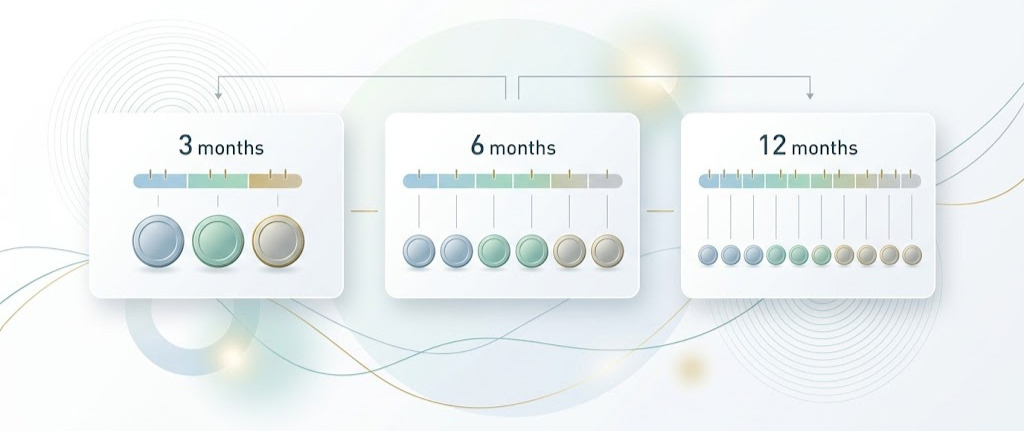

3か月・6か月・12か月で考える目安

ここでは、分割期間の目安をざっくり整理します。

なお、これは絶対の正解ではなく、金額や感じ方によって変わります。

3か月で入れる場合

3か月で入れる方法は、比較的短めです。

この方法の良さは、一括ほど怖くない一方で、入れ終わるまでが長すぎないことです。

また、期間が短いので、途中で迷う回数もそこまで増えません。

「一括は少し不安だけれど、半年以上かけるほどではない」

そんな人には現実的な選択肢です。

たとえば、

- 30万円

- 50万円

- 100万円前後

などで、一括は少し不安だけれど長引かせたくない場合は、3か月くらいが考えやすいことがあります。

6か月で入れる場合

6か月は、分割期間としてかなりバランスがよい考え方です。

一括は怖いけれど、1年かけるほどではない。

そんなときに、心理的な負担と投資効率のバランスを取りやすいです。

期間が短すぎないので気持ちも落ち着きやすく、長すぎないので現金のまま置いておく時間も増えすぎません。

迷ったときに最初の基準として使いやすいのが、この6か月前後です。

12か月で入れる場合

12か月で入れる方法は、かなり慎重な進め方です。

この方法のメリットは、1回あたりの金額を小さくしやすく、心理的な負担を抑えやすいことです。

特に、300万円のように自分にとって大きい金額を投資する場合は、1年くらいに分けたほうが落ち着いて進められる人もいます。

一方で、期間が長くなるぶん、投資していないお金を現金のまま持つ時間も長くなります。

相場が上がっていく場面では、「もっと早く入れておけばよかった」と感じることもあるかもしれません。

そのため、12か月は

大きい金額を無理なく進めたいときの、慎重寄りの目安

として考えるとわかりやすいです。

よくある失敗は「待ちすぎて入れられなくなること」

まとまったお金を前にしたとき、よくあるのが

“もっと良いタイミングがあるかもしれない”と思って、なかなか入れられなくなることです。

一括は怖い。

でも分割のルールも決めない。

その結果、ずっと現金のままになってしまうことがあります。

もちろん、慎重になること自体は悪いことではありません。

ただ、迷い続けて何もできなくなると、本来の目的から少し離れてしまいます。

だからこそ、完璧なタイミングを探すより、

後悔しにくい入れ方を決めて、あとはそのルールに沿って進める

ことが大切です。

「もっと安くなったら入れたい」と思い続けて動けなくなる背景には、最初に見た数字に引っ張られる心理があることもあります。詳しくは「アンカリング効果とは?」で整理しています。

迷ったときはどう考えればよいか

迷った場合は、まず次の順番で考えると整理しやすいです。

まず、そのお金が当面使わない余裕資金かどうかを確認します。

次に、その金額を一括で入れた場合、下がっても普段通り過ごせそうかを考えます。

そこで不安が強いなら、3か月、6か月、12か月のように期間を広げて、自分が続けやすい形を探していきます。

考え方としては、

- 一括でも気持ちがブレないなら、一括も選択肢

- 少し不安があるなら、3〜6か月で分ける

- 金額がかなり大きく、不安も強いなら、6〜12か月で分ける

という形が、現実的だと思います。

大切なのは、理論上いちばん得しやすい方法を無理に選ぶことではありません。

その金額を入れても、自分がルール通り続けられるかで考えることです。

結局どうすればいい?

迷ったら、まずは6か月前後を目安に考えると整理しやすいです。

一括は少し怖い。

でも、あまり長く引っ張りすぎたくもない。

そんな人にとって、6か月はかなりバランスを取りやすい目安です。

ただし、金額が大きい場合は12か月寄り、金額がそこまで大きくない場合は3か月寄りに調整してもよいと思います。

大事なのは、理論上の最適解を追いかけることではありません。

自分が後悔しにくく、無理なく続けられる形にすることです。

大切なのは「期待値」だけでなく「続けられるか」

一括投資は、結果だけを見れば有利になりやすい考え方です。

ただし、それは途中で不安にならず持ち続けられることが前提です。

分割投資は、期待値の面では不利になることがあっても、気持ちの負担を下げやすいです。

その結果、ブレずに続けられるなら、十分意味があります。

特にまとまったお金を入れる場面では、期間だけでなく、金額の大きさそのものが心理に与える影響も無視できません。

だからこそ、

- 何か月が正解か

- 一括と分割のどちらが正しいか

と考えるよりも、

- その金額は自分にとって大きすぎないか

- 下落してもルールを守れそうか

- 後悔しにくい入れ方になっているか

で考えるほうが、現実的です。

切り抜き.png)

一番得しそうな方法より、一番続けやすい方法を選ぶほうが大事なんだね

はい。長期投資では、その考え方が結果的に大きな差につながりやすいです。

まとめ

まとまったお金を何回に分けて入れるべきかに、絶対の正解はありません。

一括投資は早く市場に入れるぶん、有利になりやすい考え方です。

一方で、分割投資は心理的な負担を下げながら進めやすい方法です。

そして、ここで大切なのは、分割回数は投資する金額によっても考え方が変わるということです。

同じ3か月でも、30万円と300万円では重みが違います。

そのため、期間だけで決めるのではなく、

- 総資産に対して大きいか

- 生活防衛資金を残せているか

- 下落したときの見た目の金額に耐えられるか

- 1回ごとの投資額が無理のない大きさか

を見ながら考えることが大切です。

迷ったときは、

一番得しそうな方法ではなく、

後悔しにくく、続けやすい方法を選んでみてください。

その視点で考えると、まとまったお金の入れ方はかなり整理しやすくなります。