新NISAは途中で売却してもいい?非課税枠が復活するタイミングと注意点を解説

※本記事には広告・アフィリエイトリンクが含まれます。

※投資には元本割れのリスクがあります。最終的な投資判断はご自身で行ってください。

※本記事は2026年7月時点の制度をもとに作成しています。制度は変更される可能性があるため、最新情報は金融庁や利用している金融機関の公式サイトをご確認ください。

新NISAで積立投資を始めたあと、

「途中で売却してもいいの?」

「売ったら非課税枠はなくなる?」

「売却した枠は、いつ復活するの?」

と疑問に感じる方もいると思います。

新NISAは、老後まで引き出せない制度ではありません。

NISA口座で保有している投資信託や株式は、必要になったときに一部または全部を売却できます。

ただし、売却後の非課税枠には、初心者が間違えやすいルールがあります。

・新NISAの商品は途中で売却でき、売却益は非課税です。

・売却した商品の購入金額分は、翌年以降に非課税枠として再利用できます。

・ただし、売却した年の年間投資枠は戻りません。

この記事では、新NISAの商品を売却した場合の非課税枠の扱いや、売却前に確認しておきたいポイントを初心者向けに整理します。

新NISAは途中で売却できる

新NISAで購入した投資信託や株式は、必要になったときに売却できます。

保有している商品をすべて売ることも、必要な金額だけ一部売却することも可能です。

「長期投資のための制度だから、一定期間は引き出せないのでは?」

と思われるかもしれませんが、新NISAにはそのような売却制限はありません。

そのため、

- 住宅購入の頭金が必要になった

- 教育費が必要になった

- 老後の生活費として取り崩したい

- 急な出費に対応する必要がある

といった場合には、保有商品を売却して現金化できます。

また、新NISAの非課税保有期間は無期限です。必要になるまで長期間保有し、使うときに一部ずつ取り崩すこともできます。

制度の基本から確認したい方は、新NISAとは?仕組み・メリット・注意点を初心者向けに解説も参考にしてみてください。

売却益は非課税

通常、課税口座で投資信託や株式を売却して利益が出ると、その利益には20.315%の税金がかかります。

一方、NISA口座で購入した商品から得られた売却益には、原則として税金がかかりません。

例えば、100万円で購入した投資信託が150万円まで値上がりし、すべて売却したとします。

この場合の利益は50万円です。

課税口座では50万円の利益に税金がかかりますが、NISA口座で得た売却益は非課税になります。

ただし、NISA口座で損失が出た場合、その損失を特定口座や一般口座の利益と相殺する「損益通算」はできません。

損失を翌年以降に繰り越す繰越控除も利用できないため、値下がり時の売却には注意が必要です。

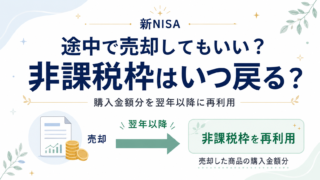

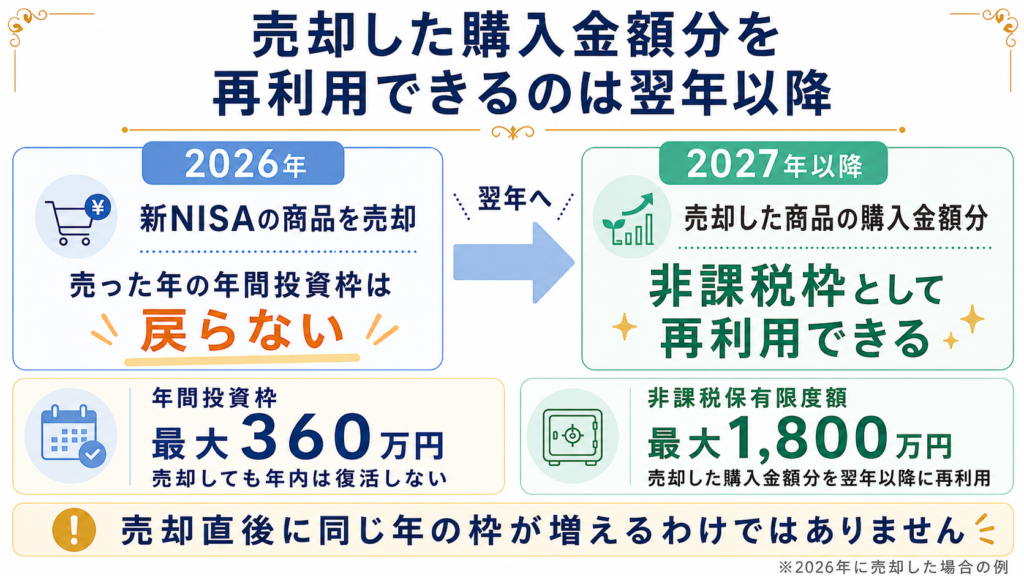

非課税枠は翌年以降に再利用できる

新NISAでは商品を売却すると、その商品の購入金額にあたる非課税保有限度額を翌年以降に再利用できます。

一般的には「売却すると非課税枠が復活する」と表現されますが、正確には、売却した商品の簿価分が再利用できる仕組みです。

簿価とは、簡単にいえば、その商品を購入したときの金額です。

売却したときの価格ではありません。

金融庁も、商品を売却した場合は、売却した商品の簿価、つまり取得金額の分だけ非課税保有限度額が復活し、翌年以降に再利用できると説明しています。

100万円で買った商品を150万円で売却した場合

| 項目 | 金額 |

|---|---|

| 購入金額 | 100万円 |

| 売却金額 | 150万円 |

| 売却益 | 50万円 |

| 翌年以降に再利用できる額 | 100万円 |

再利用できるのは、売却金額の150万円ではありません。

購入時の金額である100万円分です。

50万円の利益は非課税になりますが、その利益分まで非課税枠が増えるわけではありません。

反対に、100万円で購入した商品が70万円まで値下がりしてから売却した場合も、再利用できる額は購入金額にあたる100万円分です。

ただし、発生した30万円の損失は、課税口座の利益と相殺できません。

枠が復活するのは売却した翌年以降

新NISAの商品を売却しても、非課税枠はその場ですぐに戻るわけではありません。

再利用できるのは翌年以降です。

例えば、2026年に購入金額100万円分の商品を売却した場合、その100万円分を再利用できるのは、早くても2027年からです。

売却直後に、その年の年間投資枠が100万円増えるわけではありません。

日本証券業協会も、売却によって減少した非課税保有額は、翌年以降に年間投資枠の範囲内で再利用できると説明しています。

年間投資枠は年内に戻らない

新NISAには、大きく分けて2種類の上限があります。

| 枠の種類 | 上限 |

|---|---|

| つみたて投資枠 | 年間120万円 |

| 成長投資枠 | 年間240万円 |

| 年間投資枠の合計 | 年間360万円 |

| 非課税保有限度額 | 合計1,800万円 |

| 成長投資枠で使える限度額 | 1,200万円 |

非課税保有限度額は最大1,800万円です。商品を売却した場合は、その商品の購入金額分を翌年以降に再利用できます。

一方、年間投資枠は、商品を売却してもその年のうちには再利用できません。

例えば、つみたて投資枠で年間120万円をすでに投資していたとします。

そのうち60万円分を年内に売却しても、同じ年につみたて投資枠で追加の60万円を投資することはできません。

一度使った年間投資枠は、売却しても年内には戻らないからです。

つみたて投資枠と成長投資枠の違いについては、新NISAの成長投資枠とつみたて投資枠、結局どう使い分ける?で詳しく整理しています。

一部だけ売却した場合

新NISAでは、保有商品をすべて売却する必要はありません。

必要な金額だけ一部売却することもできます。

一部売却した場合は、売却した部分に対応する購入金額が非課税保有限度額から減少し、その分を翌年以降に再利用できるようになります。

例えば、100万円で購入した投資信託のうち半分の口数を売却した場合は、その売却した口数に対応する取得金額分が再利用の対象になります。

実際の取得金額や非課税枠の利用状況は金融機関側で管理されるため、自分で細かく計算して申請する必要はありません。

利用している証券会社のNISA管理画面で、取得金額や非課税枠の利用状況を確認しておきましょう。

売却を検討してもよいケース

新NISAは長期投資に向いている制度ですが、一度買った商品を絶対に売ってはいけないわけではありません。

生活に必要なお金が不足した

生活費や医療費など、本当に必要なお金が不足した場合には、投資を続けることより生活を守ることが優先です。

必要な場合には、NISAの商品を一部売却することも選択肢になります。

ただし、急な出費のたびに投資商品を売却しなくて済むよう、あらかじめ生活防衛資金を用意しておくことも大切です。

現金と投資のバランスについては、株と現金の比率はどう決める?生活防衛資金の考え方も参考になります。

投資の目的を達成した

住宅購入、教育費、老後資金など、あらかじめ決めていた目的のために売却するのは、自然な使い方です。

資産形成は、評価額を増やし続けることだけが目的ではありません。

必要なときにお金を使い、自分や家族の生活を良くするために行うものです。

老後の生活費として使う場合も、一度にすべて売却するのではなく、

- 毎月一定額を売却する

- 年に1回、必要な金額を売却する

- 資産全体の一定割合を取り崩す

といった方法が考えられます。

売却する時期や出口戦略については、積立投資はいつ売る?出口戦略を初心者向けにやさしく解説で詳しく整理しています。

投資方針や生活環境が変わった

投資を始めたあとに、

- 結婚した

- 子どもが生まれた

- 住宅を購入することになった

- 収入や支出が変わった

- 値動きの大きさに耐えられないと分かった

など、生活環境やリスク許容度が変わることもあります。

その場合は、資産の一部を売却して現金比率を高めることも選択肢です。

ただし、今後購入する商品を変えたいだけなら、現在保有している商品を売らずに、これからの積立先だけを変更する方法もあります。

売却が本当に必要なのか、いったん整理してから判断しましょう。

慌てて売らないほうがよいケース

必要なお金を確保するための売却とは違い、短期的な不安や焦りだけで売却すると、後悔につながる可能性があります。

一時的な暴落が怖くなった

投資信託や株式は、長期的に保有していても一時的に大きく値下がりすることがあります。

値下がりを見て怖くなり、売却したくなるのは自然な反応です。

しかし、暴落時にすべて売却すると、その後の回復局面に参加できなくなる可能性があります。

保有している商品の中身や投資目的に問題がないのであれば、一時的な値下がりだけを理由に売る必要があるとは限りません。

下落時の考え方については、暴落が怖いと感じたときに読む|投資を続けるための考え方でも整理しています。

含み損を見たくなくなった

評価額が購入金額を下回ると、損失を確定させていなくても不安になることがあります。

含み損は、まだ確定していない評価上の損失です。そのため、含み損になったという理由だけで慌てて売るのではなく、投資目的や保有商品の中身に問題がないかを確認しましょう。

詳しくは、含み損は「損」なのか?不安になるあなたへ伝えたいことも参考にしてみてください。

最近上がっている商品へ乗り換えたくなった

今持っている商品よりも、別の商品が大きく値上がりしていると、

「こちらに乗り換えたほうがいいのでは?」

と感じることがあります。

しかし、最近値上がりした商品が、これからも同じように上がるとは限りません。

短期的な成績やSNSの評判だけを理由に売買を繰り返すと、高いときに買い、安くなったときに売る行動になりやすくなります。

新NISAは、年間投資枠に上限があり、売却した枠も年内には戻りません。

短期間で乗り換えを繰り返すと、NISAの非課税制度を十分に活用できなくなる可能性があります。

売却前に確認したい5つのポイント

新NISAの商品を売却する前に、次の5点を確認してみましょう。

1.何のために売却するのか

生活費や住宅購入費など、具体的な使い道があるのか。

それとも、値下がりが怖いという感情だけで売ろうとしているのか。

売却する理由を言葉にするだけでも、冷静に判断しやすくなります。

2.本当に必要な金額はいくらか

100万円必要だからといって、保有商品をすべて売却する必要があるとは限りません。

必要な金額だけを一部売却し、残りを運用し続ける方法もあります。

3.生活防衛資金は足りているか

急な出費のたびに投資商品を売却することにならないよう、一定の現金を確保しておくことも大切です。

安心して投資を続けられる家計を優先しましょう。

4.売却したお金をどう使うか

売却代金を生活費に使うのか、現金で保有するのか、別の商品へ投資するのかを考えておきましょう。

別の商品へ乗り換える場合は、年間投資枠の残りも確認する必要があります。

5.年間投資枠は残っているか

商品を売却しても、使った年間投資枠はその年のうちには戻りません。

売却後すぐに別の商品を購入したくても、年間投資枠を使い切っている場合、その年はNISA口座で追加購入できません。

売却前に、証券会社の管理画面で年間投資枠の残りを確認しておきましょう。

私は「売れる安心」と「すぐ売らない仕組み」の両方が大切だと思う

私自身は、新NISAでオルカンとS&P500に毎月積立投資をしています。

今のところ、短期的な値動きを理由に売却するつもりはありません。

長期投資では、できるだけ市場に居続けることが大切だと考えているからです。

一方で、

「必要になれば途中で売却できる」

「売却した商品の購入金額分は翌年以降に再利用できる」

と知っているだけでも、安心感があります。

新NISAは、一度投資したら二度と引き出せない制度ではありません。

ただし、いつでも売却できるからこそ、

- なぜ売るのか

- いくら必要なのか

- 売ったあとどうするのか

を決めてから行動することが大切です。

旧NISAでは売却しても枠は復活しない

この記事で説明している非課税保有限度額の再利用は、2024年から始まった新しいNISAの仕組みです。

2023年までの一般NISAやつみたてNISAでは、一度利用した非課税枠を、売却後に再利用することはできません。

旧NISAで購入した商品は、新NISAの1,800万円とは別枠で管理されます。

また、一般NISAは最長5年間、つみたてNISAは最長20年間、旧制度の非課税保有期間が適用されます。新NISAへのロールオーバーはできません。

自分が保有している商品が旧NISAと新NISAのどちらで購入されたものか、証券会社の画面で確認しておきましょう。

これから新NISAを始める方へ

新NISAは、途中で売却できるだけでなく、売却した商品の購入金額分を翌年以降に再利用できる制度です。

これから新NISAを始める方は、取扱商品や積立方法、ポイント還元なども確認して証券会社を選びましょう。

マネックス証券は初心者におすすめ?新NISA・dポイント・米国株・分析ツールの強みを解説

まとめ|新NISAは途中で売却できる

新NISAで購入した投資信託や株式は、必要になったときに途中で売却できます。

今回のポイントをまとめると、次のとおりです。

- 新NISAの商品は一部または全部を売却できる

- NISA口座内で得た売却益は非課税

- 売却した商品の購入金額分を翌年以降に再利用できる

- 売却金額ではなく購入金額を基準にする

- 売却した年の年間投資枠は戻らない

- NISA口座の損失は損益通算できない

- 旧NISAでは売却後の枠を再利用できない

新NISAは長期投資に向いている制度ですが、お金が必要になったときまで無理に保有し続ける必要はありません。

一方で、暴落への不安や、最近上がっている商品への乗り換えだけを理由に売却すると、長期投資のメリットを失ってしまう可能性があります。

大切なのは、

売却できる仕組みを理解したうえで、必要なときまでは長期的な目線で保有することです。

売る時期や取り崩し方まで考えたい方は、積立投資はいつ売る?出口戦略を初心者向けにやさしく解説もあわせてご覧ください。

新NISAの口座開設や積立設定の流れを確認したい方は、[新NISAの始め方を初心者向けにやさしく解説|最初の一歩は4ステップでOKも参考にしてみてください。

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。