【初心者向け】🌱新NISAとは?仕組み・メリット・始め方をわかりやすく解説!

2024年からスタートした「新NISA(ニーサ)」制度。

「聞いたことはあるけど、実際どういう制度なの?」という方も多いのではないでしょうか。

この記事では、新NISAの仕組みや特徴を、初心者の方にもわかりやすく解説していきます。

💡 NISAとは?

NISA(ニーサ)とは、「少額投資非課税制度」のことを指します。

通常、株式や投資信託で利益が出ると、約20%の税金がかかります。

しかし、NISAを利用すれば、その利益に税金がかからず“まるごと”自分のものになるという制度です。

つまり、「投資で得た利益が非課税になるお得な仕組み」というわけです。

💰 新NISAのメリットを具体的に

たとえば、100万円を投資して、それが200万円に増えたとします。

このときの利益は100万円です。

通常の課税口座では、この利益に約20%の税金がかかるため、

100万円 ×(1-0.2)= 80万円の利益 しか手元に残りません。

しかし、新NISAを活用すれば、この税金が一切かからないため、

100万円の利益をそのまま受け取ることができます。

つまり、新NISAを使うだけで、税金分の20万円を“得した”ことになるのです。

これが、NISAが人気を集めている大きな理由のひとつです。

🧭 「新NISA」で何が変わったの?

2024年から始まった「新NISA」は、これまでのNISA制度を一本化・拡充したものです。

旧NISAでは「一般NISA」や「つみたてNISA」といった複数の枠がありましたが、新NISAではそれらが統合され、より使いやすくなりました。

主な変更点は次のとおりです👇

| 項目 | 旧NISA | 新NISA(2024年〜) |

|---|---|---|

| 制度の種類 | 一般NISA・つみたてNISAなど | 一本化(つみたて投資枠+成長投資枠) |

| 非課税期間 | 最長5年・20年など | 無期限 |

| 年間投資枠 | 最大120万円など | 最大360万円(つみたて120万+成長240万) |

| 生涯投資上限 | ― | 1,800万円(うち成長投資枠は1,200万円まで) |

これはあくまで変更点を比較したものです。

なお、旧NISAはすでに新規で始めることはできません。

そのため、これから投資を始める方は、旧制度を気にせず**「新NISAだけを使う」と考えて問題ありません。**

💰 新NISAの2つの投資枠

新NISAには、目的に合わせて使える2つの枠があります。

① つみたて投資枠(年間120万円まで)

長期・積立・分散投資を目的とした枠です。

購入できるのは、金融庁が認めた「長期運用に向く投資信託」のみ。

少しずつコツコツ積み立てていくスタイルに向いています。

たとえば、

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

といった定番の投資信託が対象です。

② 成長投資枠(年間240万円まで)

株式や投資信託など、より幅広い商品に投資できる枠です。

「少しリスクを取ってリターンを狙いたい」という方に向いています。

こちらも、投資信託を使って分散投資することが可能です。

初心者は、慣れるまでは成長投資枠も投信で運用して問題ありません。

てか投信だけで十分です。

🕒 非課税期間は「無期限」に!

旧NISAでは「5年」「20年」といった非課税期間がありましたが、新NISAでは非課税期間が無期限になりました。

つまり、一度買った商品をいつまででも保有でき、売却タイミングも自由です。

長期投資をするうえで、これは非常に大きなメリットです。

💸 新NISAの最大投資枠

新NISAでは「年間360万円」まで投資でき、

生新NISAの最大投資枠 新NISAでは「年間360万円」まで投資でき、生涯で使える非課税枠は最大1,800万円です。 この1,800万円の生涯非課税限度額の中で、得た利益には税金が一切かかりません。

・つみたて投資枠:年間120万円まで

・成長投資枠:年間240万円まで(ただし、生涯で最大1,200万円まで)

なお、投資で得た利益(含み益)は、この非課税枠には含まれません。

たとえば、1,800万円分の投資をして、それが2,500万円に増えたとしても、増えた分には税金がかからず、非課税のままです。

💡「枠」はあくまで“投資した元本の上限”であり、利益で枠は圧迫されません。

🧩 新NISAを始めるには?

始め方はとてもシンプルです。

- 証券会社で新NISA口座を開設する

- つみたて投資枠・成長投資枠を設定する

- 自分に合った投資信託や株を選ぶ

あとは自動で積立していくだけでOK。

初心者の方でも、少額(毎月1万円など)から無理なくスタートできます。

💬 よくある質問(Q&A)

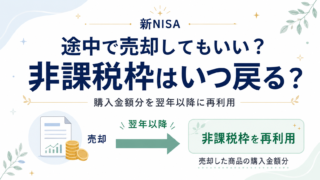

Q1. 途中で売ってもいいですか?

→ はい。いつでも売却可能です。売却した分の非課税枠は翌年に復活します。

Q2. 損した場合、税金はどうなりますか?

→ 利益が出ていないため、税金はかかりません。ただし、他口座との損益通算はできません。

Q3. どのくらいの期間で増えますか?

→ 目安として、長期(10〜20年)でじっくり運用することで効果が出やすくなります。

Q4. 途中でやめても大丈夫?

→ もちろん大丈夫です。積立の停止・再開も自由に行えます。

🌱 まとめ:新NISAは“長期・分散・積立”の味方!

新NISAは、「投資初心者が安心して資産形成を始められる制度」です。

非課税期間が無期限になったことで、焦らずじっくり資産を増やしていくことができます。

- 税金がかからない

- 長期間運用できる

- 投資信託でもOK

この3つがそろった、とても優秀な制度です。

📎関連記事

- 個別株で失敗して学んだ、インデックス投資という答え – Life is Cinema & Money|映画レビューと資産運用のヒント

- そもそも『インデックス投資』って何? – Life is Cinema & Money|映画レビューと資産運用のヒント

- 「S&P 500」って何?初心者にもわかる仕組みと魅力

- 🌏 「オールカントリー」とは?初心者にもわかる全世界株式の仕組みとメリット

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。