含み益バリアはどのくらいでできる?投資額別にシミュレーションしてみた

投資を続けていると、少しずつ含み益が増えてくることがあります。

最初は数千円、数万円だった含み益も、投資額が大きくなるにつれて、10万円、50万円、100万円と大きな金額になることがあります。

この含み益があることで、少し相場が下がっても元本割れしにくくなります。

このような状態を、投資家のあいだで「含み益バリア」と表現されることがあります。

もちろん、正式な投資用語ではありません。

ただ、長期投資を続けるうえで、この含み益バリアは心理的にかなり大きな支えになると感じています。

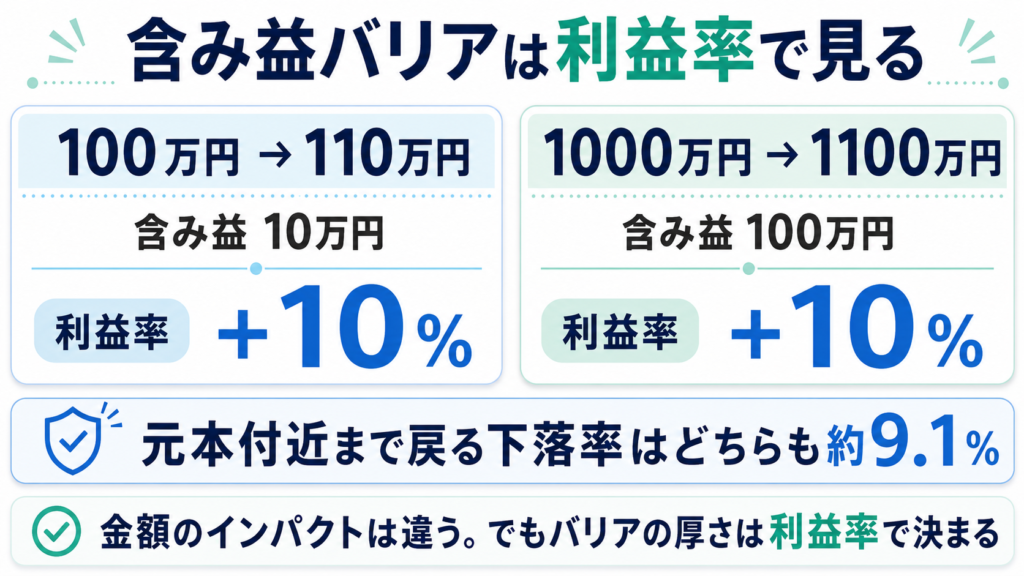

一方で、ここで大切なのは、含み益バリアの強さは投資額そのものではなく、利益率で決まるという点です。

100万円が110万円になった場合も、1000万円が1100万円になった場合も、利益率は同じ+10%です。

金額としての含み益は違いますが、元本付近まで下がるまでの余裕は、割合で見れば同じです。

この記事では、含み益バリアがどのくらいでできるのかを投資額別にシミュレーションしながら、「金額」と「利益率」の両方から考えていきます。

含み益バリアとは?

含み益バリアとは、投資元本に対して評価額が増えていることで、少し下落しても元本割れしにくくなっている状態のことです。

たとえば、100万円を投資して、評価額が110万円になっているとします。

この場合、含み益は10万円です。

ここから相場が少し下がっても、すぐに元本割れするわけではありません。

この10万円分の含み益が、心理的なクッションのような役割をしてくれます。

切り抜き.png)

含み益があると、ちょっと下がってもまだプラスって思えるんだね。

はい。もちろん油断はできませんが、最初の含み損のころよりは、気持ちに余裕が生まれやすくなります。

含み益バリアの基本的な考え方については、別記事の「含み益バリアとは?|投資が急にラクになる“見えない安心感”の正体」でも詳しく整理しています。

含み益バリアは投資額によって見え方が変わる

含み益バリアは、投資額によって見え方が大きく変わります。

同じ10%の上昇でも、投資額が10万円なのか、100万円なのか、1000万円なのかで、含み益の金額はまったく違います。

10万円を投資して10%上がった場合、含み益は1万円です。

一方で、1000万円を投資して10%上がった場合、含み益は100万円になります。

同じ10%でも、金額で見るとかなり印象が変わります。

投資を始めたばかりのころは、含み益が数千円や数万円でも十分うれしいものです。

しかし、投資額が増えてくると、含み益の金額も大きくなり、相場の下落に対する感じ方も変わってきます。

ただし、ここで注意したいのは、投資額が大きいほど含み益バリアそのものが強くなるわけではないということです。

含み益バリアの強さを「何%下がると元本割れするか」で考えるなら、大切なのは投資額ではなく利益率です。

投資額別に含み益バリアをシミュレーション

ここでは、投資額ごとに5%、10%、20%上昇した場合の含み益を見ていきます。

| 投資額 | 5%上昇 | 10%上昇 | 20%上昇 |

|---|---|---|---|

| 10万円 | 5,000円 | 1万円 | 2万円 |

| 50万円 | 2.5万円 | 5万円 | 10万円 |

| 100万円 | 5万円 | 10万円 | 20万円 |

| 300万円 | 15万円 | 30万円 | 60万円 |

| 500万円 | 25万円 | 50万円 | 100万円 |

| 1000万円 | 50万円 | 100万円 | 200万円 |

| 3000万円 | 150万円 | 300万円 | 600万円 |

こうして見ると、投資額が大きくなるほど、同じ上昇率でも含み益の金額が大きくなることがわかります。

500万円を投資して10%上昇すれば、含み益は50万円です。

1000万円を投資して10%上昇すれば、含み益は100万円です。

3000万円を投資して10%上昇すれば、含み益は300万円になります。

金額だけを見ると、投資額が大きいほど含み益バリアが厚くなっているように感じます。

しかし、利益率で見ると、どれも同じ+10%です。

つまり、500万円でも、1000万円でも、3000万円でも、10%上昇しているなら、元本付近まで戻る下落率は同じです。

違うのは、含み益の金額です。

投資額が大きくなるほど、同じ利益率でも金額としてのインパクトが大きくなり、心理的な存在感を感じやすくなるということです。

含み益バリアの強さは投資額ではなく利益率で決まる

含み益バリアを考えるときは、「いくら増えたか」と「何%増えたか」を分けて見ることが大切です。

たとえば、100万円を投資して110万円になった場合、含み益は10万円です。

一方で、1000万円を投資して1100万円になった場合、含み益は100万円です。

金額だけを見ると、1000万円投資しているほうが大きな含み益バリアがあるように感じます。

しかし、どちらも利益率は+10%です。

この場合、元本付近まで戻る下落率はどちらも約9.1%で同じです。

つまり、含み益バリアの「厚さ」を割合で見るなら、重要なのは投資額ではなく利益率です。

ただし、投資額が大きくなるほど、同じ利益率でも含み益の金額は大きくなります。

そのため、心理的な安心感や、評価額が動いたときのインパクトは変わってきます。

含み益バリアを考えるときは、

「金額としてどれくらい増えているか」

だけでなく、

「元本に対して何%増えているか」

を見ることが大切です。

さらに切り抜き.png)

含み益が100万円あると、すごくバリアが強そうに見えるけど、利益率も見ないといけないんだね。

そうです。100万円の含み益でも、投資額が1000万円なら+10%、投資額が500万円なら+20%です。バリアの厚さは利益率で見るほうが正確ですね。

100万円投資した場合の含み益バリア

まずは、100万円を投資した場合を見てみます。

100万円を投資して5%上昇すると、評価額は105万円になります。

含み益は5万円です。

10%上昇すると評価額は110万円、含み益は10万円です。

20%上昇すると評価額は120万円、含み益は20万円になります。

100万円投資して10万円の含み益があると、少し相場が下がってもすぐに元本割れしにくくなります。

ただし、利益率で見ると+10%です。

+10%の含み益があっても、約9.1%下落すると元本付近まで戻ります。

そのため、100万円の段階では「少しバリアができてきた」くらいに考えるのがちょうどよいと思います。

切り抜き.png)

100万円で10万円増えたら、けっこう安心できそう!

たしかに安心感はあります。ただ、10%くらいの下落は普通に起こることもあるので、まだ過信は禁物ですね。

500万円投資した場合の含み益バリア

次に、500万円を投資した場合です。

500万円を投資して5%上昇すると、含み益は25万円です。

10%上昇すると、含み益は50万円です。

20%上昇すると、含み益は100万円になります。

このあたりから、含み益の金額としての存在感はかなり大きくなります。

含み益が50万円あると、多少の下落ではまだプラスを維持しやすくなります。

含み益が100万円あると、心理的にもかなり余裕が出やすくなります。

ただし、500万円を投資して50万円の含み益がある場合、利益率は+10%です。

100万円を投資して10万円の含み益がある場合と、利益率は同じです。

つまり、割合で見たバリアの厚さは同じです。

違うのは、含み益の金額です。

500万円投資している場合は、同じ10%でも50万円の含み益になります。

この金額の大きさが、心理的な安心感につながることがあります。

一方で、投資額が大きいぶん、下落したときの金額も大きくなります。

500万円を投資している場合、1%下がるだけで評価額は5万円下がります。

2%下がれば10万円です。

含み益の金額が大きくなる一方で、値動きの金額も大きくなる点には注意が必要です。

1000万円投資した場合の含み益バリア

1000万円を投資している場合、含み益の金額はさらに大きくなります。

1000万円を投資して5%上昇すると、含み益は50万円です。

10%上昇すると、含み益は100万円です。

20%上昇すると、含み益は200万円になります。

100万円以上の含み益があると、投資を続けるうえでの安心感はかなり変わります。

「多少下がっても、まだ元本より上にいる」

この感覚があるだけで、暴落時の焦り方は変わります。

ただし、1000万円を投資して100万円の含み益がある場合も、利益率は+10%です。

元本付近まで戻る下落率は、100万円を投資して10万円の含み益がある場合と同じです。

そのため、含み益の金額だけを見て安心しすぎるのは危険です。

1000万円を投資している場合、1%下がるだけで評価額は10万円下がります。

2%下がれば20万円です。

5%下がれば50万円です。

含み益バリアがある一方で、値動きの金額も大きくなるため、慣れていないと不安を感じることもあります。

1000万円あると含み益も大きいけど、下がる金額も大きいんだね。

だからこそ、金額だけでなく利益率も見ながら、無理のないリスク管理をすることが大切です。

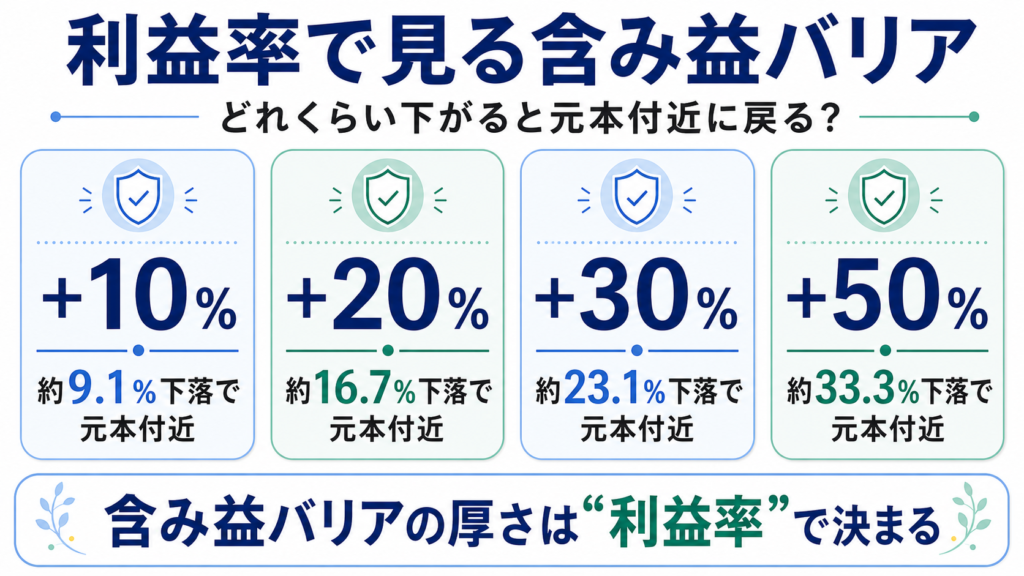

含み益率ごとの元本割れまでの下落率

ここで、含み益率ごとに、どれくらい下がると元本付近まで戻るのかを見てみます。

| 含み益率 | 元本割れ付近までの下落率 |

|---|---|

| +5% | 約4.8%下落 |

| +10% | 約9.1%下落 |

| +20% | 約16.7%下落 |

| +30% | 約23.1%下落 |

| +50% | 約33.3%下落 |

| +100% | 約50.0%下落 |

たとえば、100万円を投資して評価額が110万円になっている場合、含み益率は+10%です。

この状態から約9.1%下落すると、評価額はほぼ100万円になります。

つまり、+10%の含み益があっても、10%程度の下落で元本付近まで戻ってしまうということです。

+30%の含み益がある場合は、約23.1%下落すると元本付近になります。

+50%の含み益があっても、約33.3%下落すると元本付近です。

この表を見ると、含み益バリアは心強いものの、暴落時には意外と簡単に削られることもわかります。

また、この下落率は投資額に関係ありません。

100万円を投資して+10%でも、1000万円を投資して+10%でも、元本付近まで戻る下落率は約9.1%です。

だからこそ、含み益バリアを見るときは、金額だけでなく利益率を見ることが大切です。

含み益バリアは安心感になるが、絶対安全ではない

含み益バリアがあると、投資を続けるうえで気持ちに余裕が生まれます。

特に、投資を始めたばかりのころは、少しの含み損でも不安になりやすいです。

「このまま下がり続けたらどうしよう」

「やっぱり投資しないほうがよかったのでは」

このように感じる人も多いと思います。

しかし、ある程度の含み益ができてくると、相場が下がってもすぐに元本割れしにくくなります。

この心理的な余裕は、長期投資を続けるうえで大きな助けになります。

ただし、含み益バリアがあるからといって、絶対に安心というわけではありません。

株式市場では、20%、30%、場合によってはそれ以上の下落が起こることもあります。

S&P500の過去の下落リスクについては、「S&P500は暴落したらどれくらい下がる?」でも詳しく整理しています。

含み益があるから大丈夫だと思って投資額を増やしすぎると、暴落時に大きな不安を感じる可能性があります。

含み益バリアは、あくまで心理的なクッションです。

元本保証ではありません。

含み損との向き合い方については、「含み損は『損』なのか?」でも詳しく書いています。

含み益バリアがあると長期投資を続けやすくなる

含み益バリアの一番大きなメリットは、長期投資を続けやすくなることだと思います。

投資で大切なのは、短期的に大きく勝つことだけではありません。

むしろ、長期投資では、途中でやめずに市場に居続けることが大切です。

含み益があると、相場が下がったときにも冷静になりやすくなります。

「まだ元本より上だから大丈夫」

「ここで慌てて売らなくてもいいかもしれない」

このように考えやすくなります。

もちろん、含み益があっても下落は怖いです。

評価額が大きく減ると、不安になるのは自然なことです。

それでも、含み益がまったくない状態よりは、投資を続けるための心の余裕が生まれやすいと思います。

含み益バリアって、増えた金額そのものより、続ける力になるのが大きいのかな?

その通りです。長期投資では、気持ちが折れずに続けられることがとても大切です

この不安には、損を強く避けようとする「損失回避バイアス」も関係しています。

含み益バリアを作るために大切なこと

含み益バリアを作るために大切なのは、短期間で大きく増やそうとしすぎないことです。

無理にリスクの高い商品へ集中投資したり、急いで大きな利益を狙ったりすると、逆に大きな損失を抱える可能性があります。

含み益バリアは、時間をかけて少しずつ育てるものだと考えたほうがよいです。

そのためには、次のような考え方が大切です。

まず、無理のない金額で投資を続けること。

生活費や近いうちに使うお金まで投資に回してしまうと、相場が下がったときに続けるのが難しくなります。

次に、生活防衛資金を確保しておくこと。

現金の余裕があると、相場が下がってもすぐに売らずに済みます。

そして、短期の値動きに振り回されすぎないこと。

毎日の評価額を見すぎると、少しの下落でも不安になりやすくなります。

含み益バリアを作るには、投資商品そのものだけでなく、続けられる仕組みを作ることが大切です。

生活防衛資金の考え方については、「株と現金の比率はどう決める?」でも詳しく整理しています。

初心者は「どれだけ増えるか」より「続けられるか」を考えたい

投資を始めると、どうしても「どれくらい増えるか」が気になります。

もちろん、資産を増やすために投資をしているので、増えることを期待するのは自然です。

ただ、初心者ほど大切にしたいのは、どれだけ増えるかよりも、どれだけ続けられるかです。

含み益バリアは、続けるための心理的な支えになります。

しかし、そのバリアを作るためには、まず相場に居続ける必要があります。

途中で怖くなって売ってしまうと、その後に相場が回復しても恩恵を受けにくくなります。

長期投資では、上がる日もあれば下がる日もあります。

大きく下がる時期もあります。

だからこそ、自分が不安になりすぎない投資額で続けることが大切です。

含み益バリアは、投資を続けた結果として少しずつ育っていくものです。

焦って作るものではなく、時間を味方につけながら育てていくものだと思います。

積立額の考え方については、「積み立て投資、いくらを設定するのがベスト?」でも詳しく書いています。

まとめ:含み益バリアは「利益率」と「金額」を分けて考える

含み益バリアとは、投資元本に対して評価額が増えていることで、少し下落しても元本割れしにくくなっている状態のことです。

ただし、含み益バリアを考えるときに大切なのは、投資額そのものよりも利益率です。

100万円を投資して10%上昇した場合も、1000万円を投資して10%上昇した場合も、元本付近まで戻る下落率は同じです。

その一方で、投資額が大きくなるほど、同じ利益率でも含み益の金額は大きくなります。

100万円の10%上昇なら含み益は10万円ですが、1000万円の10%上昇なら含み益は100万円です。

つまり、含み益バリアは「利益率で見る強さ」と「金額で見る安心感」の両方を分けて考えることが大切です。

含み益バリアは心強いものですが、絶対安全なものではありません。

+10%の含み益があっても、約9.1%下落すれば元本付近に戻ります。

+30%の含み益があっても、約23.1%下落すれば元本付近になります。

大切なのは、含み益があるからといって油断することではありません。

無理のない金額で投資を続け、生活防衛資金を確保し、相場の上下に振り回されすぎないことです。

含み益バリアは、長期投資を続けるための心のクッションです。

焦って作るものではなく、時間をかけて少しずつ育てていくもの。

そのくらいの距離感で考えると、投資を長く続けやすくなると思います。

※本記事は、投資に関する考え方の一例を紹介するものであり、特定の商品や投資行動をすすめるものではありません。投資には元本割れのリスクがあります。