S&P500は暴落したらどれくらい下がる?初心者が知っておきたい下落リスク

S&P500は、新NISAでも人気の高い投資先です。

「オルカンかS&P500か」で迷ったときに、S&P500を候補にする人も多いのではないでしょうか。

S&P500は、長期投資の投資先として魅力があります。

しかし、人気があるからといって、いつも順調に増え続けるわけではありません。

短期的には、大きく下がることがあります。

20%以上下がることもあります。

30%を超えて下がることもあります。

過去には、50%を超える大きな下落を経験した時期もありました。

さらに切り抜き.png)

S&P500って強いイメージがあるけど、そんなに下がることもあるの?

あります。だからこそ、増える期待だけでなく、どれくらい下がる可能性があるのかも知っておくことが大切です。

この記事では、S&P500が暴落したらどれくらい下がる可能性があるのか、初心者向けに整理します。

S&P500は人気だが、元本保証ではない

S&P500は、アメリカの代表的な大型株で構成される株価指数です。

S&P Dow Jones Indicesによると、S&P500は米国大型株の代表的な指数で、米国株式市場の時価総額のおよそ80%をカバーするとされています。

つまり、S&P500に連動する投資信託を買うことで、アメリカの主要企業にまとめて投資するようなイメージになります。

ただし、S&P500は株式指数であり、それに連動する投資信託は株式型の商品です。

つまり、S&P500そのものを直接買うというより、S&P500に連動する投資信託やETFを通じて、米国株式に投資する形になります。

そのため、元本保証ではありません。

株式市場の値動きによって、評価額は大きく変動します。

S&P500なら安心って思ってたけど、絶対安全ってわけじゃないんだね。

そうです。長期投資の候補として魅力はありますが、短期的には大きく下がることもあります。

S&P500は、長期投資の有力な選択肢のひとつです。

しかし、暴落しない投資先ではありません。

ここを理解しておかないと、暴落が来たときに不安が一気に大きくなってしまいます。

S&P500の基本的な仕組みや、どんな指数なのかを詳しく知りたい方は、こちらの記事も参考にしてください。

→ S&P500とは?初心者にもわかる魅力と長期投資の考え方

S&P500にどんな企業が含まれているのか知りたい方は、こちらの記事で構成銘柄のイメージを整理しています。

→ S&P500の中身とは?どんな企業に投資しているのか

「暴落」とはどれくらいの下落を指す?

「ここからが暴落」とはっきり決まっているわけではありません。

ただ、株式市場では、直近の高値から20%以上下がると「弱気相場」「ベアマーケット」と呼ばれることがあります。

Fidelityなどの投資教育コンテンツでも、20%以上の下落をベアマーケットの目安として説明しています。

ざっくり整理すると、次のようなイメージです。

| 下落率 | イメージ |

|---|---|

| 10%下落 | 調整局面として起こり得る下落 |

| 20%下落 | 弱気相場・暴落と感じやすい水準 |

| 30%下落 | かなり大きな暴落 |

| 50%下落 | 歴史的な大暴落レベル |

10%の下落でも、実際に自分のお金が減るとかなり怖く感じます。

しかし、S&P500のような株式指数では、20%以上の下落も過去に何度も起きています。

つまり、S&P500に投資するなら、20%くらいの下落はいつか経験するかもしれないと考えておいたほうがいいです。

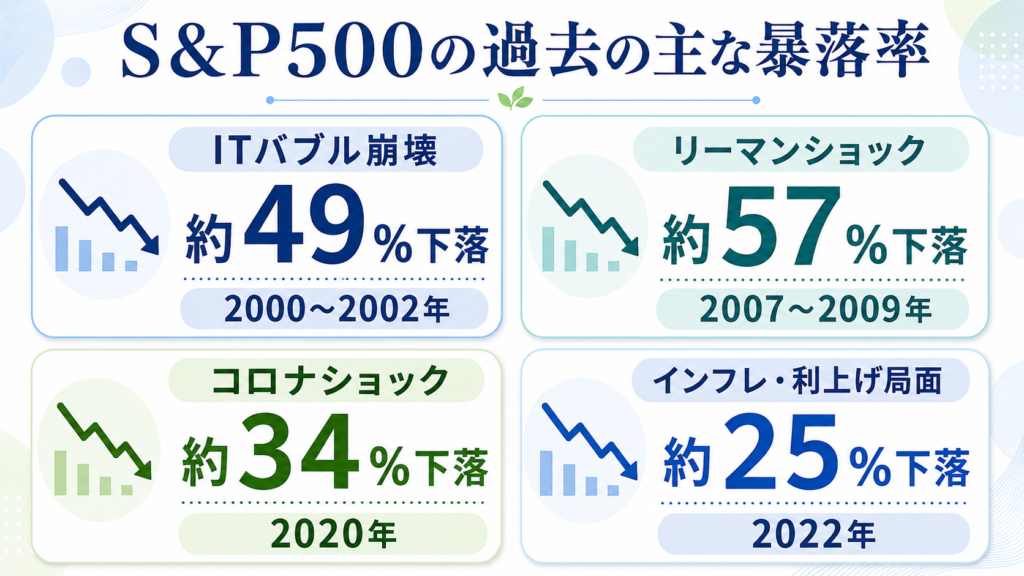

過去のS&P500はどれくらい下がった?

では、実際に過去のS&P500はどれくらい下がったのでしょうか。

代表的な暴落例を見てみます。

| 時期 | 主な出来事 | S&P500の下落率の目安 |

|---|---|---|

| 2000年〜2002年 | ITバブル崩壊 | 約49%下落 |

| 2007年〜2009年 | リーマンショック・金融危機 | 約57%下落 |

| 2020年 | コロナショック | 約34%下落 |

| 2022年 | インフレ・利上げ局面 | 約25%下落 |

※Yardeni Researchなどの公開データを参考に、代表的な下落局面を整理しています。数字は見る期間や基準日によって多少前後しますが、「暴落時にはこれくらい下がり得る」という目安として参考にしてください。

50%以上下がることもあるの!?半分くらいになるってこと?

過去にはありました。めったにない大きな暴落ですが、絶対に起きないとは言い切れません。

ここで大切なのは、S&P500がダメという話ではありません。

むしろ、長期的に成長してきたS&P500でさえ、途中では大きな下落を経験しているということです。

S&P500は、長期で見れば成長してきた指数です。

しかし、その途中には大きな下落もありました。

だからこそ、S&P500に投資するなら、上がる期待だけでなく、下がる可能性も知っておく必要があります。

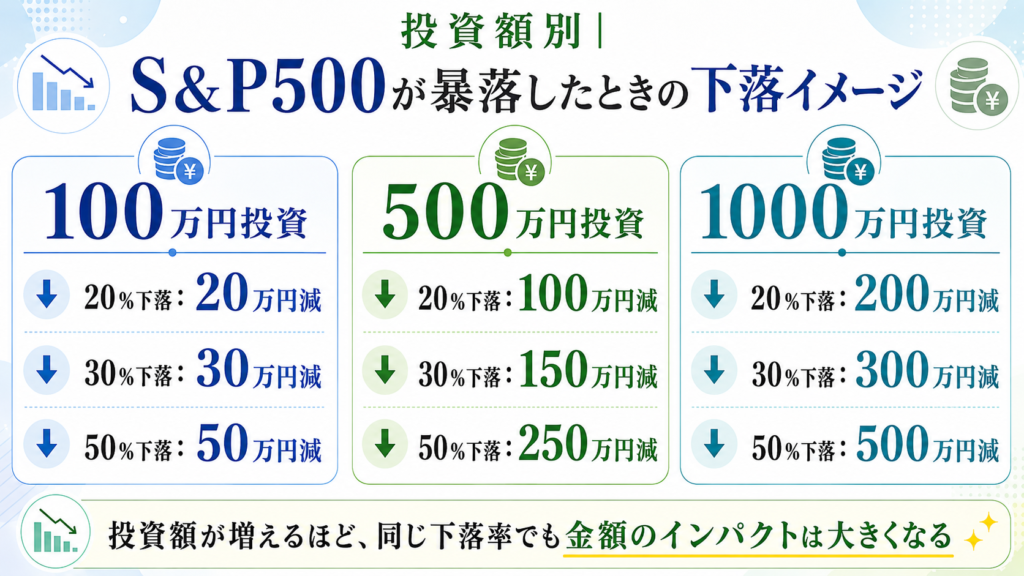

金額で見ると、下落の怖さはかなり変わる

下落率だけを見ると、少し他人事に感じるかもしれません。

でも、実際の投資金額に置き換えると、かなり印象が変わります。

たとえば、S&P500に投資している金額ごとに、20%・30%・50%下落した場合を見てみます。

| 投資額 | 20%下落した場合 | 30%下落した場合 | 50%下落した場合 |

|---|---|---|---|

| 100万円 | 20万円減 | 30万円減 | 50万円減 |

| 500万円 | 100万円減 | 150万円減 | 250万円減 |

| 1000万円 | 200万円減 | 300万円減 | 500万円減 |

100万円の投資でも、50%下落すれば50万円減ります。

500万円なら、30%下落で150万円減。

1000万円を投資している場合、20%下落でも200万円減ることになります。

パーセントで見るより、金額で見るとかなり怖いね……。

そうなんです。投資額が大きくなるほど、同じ下落率でも精神的な負担は大きくなります。

長期投資では、資産が増えていくほど値動きの金額も大きくなります。

最初は1日数千円の値動きだったものが、資産が増えると1日で数万円、場合によってはそれ以上動くこともあります。

投資額が増えるほど、同じ下落率でも金額のインパクトは大きくなります。

だからこそ、暴落が来る前の準備が、未来の自分を守る仕組みになります。

評価額が下がると「もう損をしてしまった」と感じやすいですが、売却するまでは含み損の状態です。含み損との向き合い方は、こちらの記事でも整理しています。

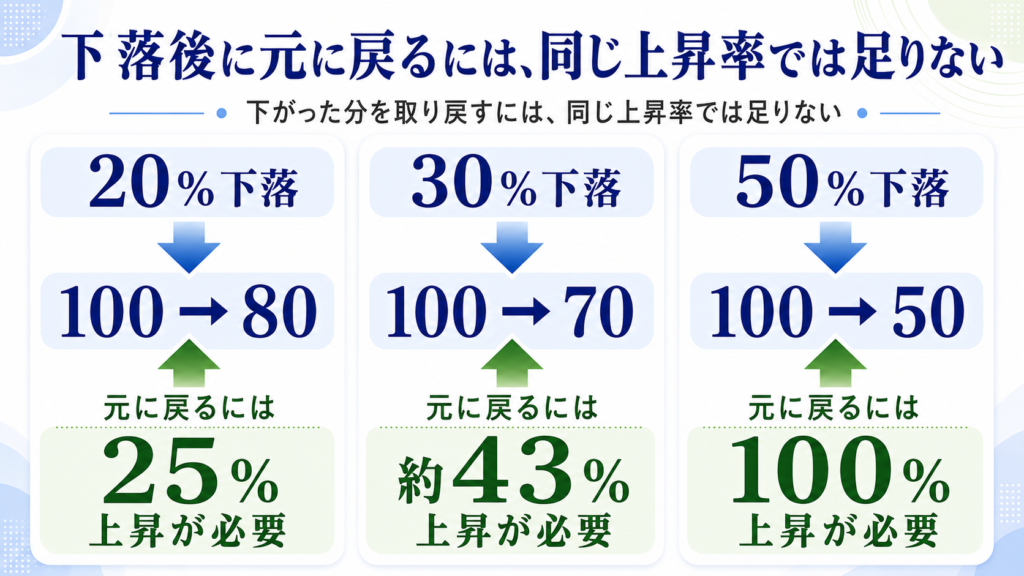

下がった後に元に戻るには、より大きな上昇が必要

下落率を見るときに、もうひとつ知っておきたいことがあります。

それは、下がった分を取り戻すには、同じ上昇率では足りないということです。

たとえば、100万円が50%下落すると、評価額は50万円になります。

そこから100万円に戻るには、50万円増える必要があります。

50万円から50万円増えるということは、100%の上昇が必要です。

| 下落率 | 元に戻るために必要な上昇率 |

|---|---|

| 20%下落 | 25%上昇が必要 |

| 30%下落 | 約43%上昇が必要 |

| 50%下落 | 100%上昇が必要 |

50%下がったら、50%上がれば元に戻るんじゃないの?

そう思いやすいですよね。でも実際には、50%下がった後は100%上がらないと元に戻りません。

大きく下がるほど、元の水準に戻るまでのハードルは高くなります。

だからこそ、暴落時に慌てて売らないための準備が大切です。

暴落してから冷静になるのは、かなり難しいです。

平常時のうちに、どれくらい下がる可能性があるのか、自分はいくら減ると不安になるのかを考えておくことが大切です。

投資信託では、日々の値動きは基準価額に反映されます。基準価額や口数の仕組みがまだ不安な方は、こちらもあわせて読むと理解しやすくなります。

→ 投資信託の基準価額とは?

暴落で一番怖いのは、下がることより途中でやめること

S&P500の暴落で一番怖いのは、下落そのものだけではありません。

本当に怖いのは、暴落に耐えられず、安いところで売ってしまうことです。

たとえば、1000万円が700万円になったとします。

ここで怖くなって売ってしまうと、300万円の損失が確定します。

もちろん、生活費や近い将来に使う予定のお金が必要になった場合は、売却を検討する場面もあります。

また、生活状況や投資目的、必要なお金の時期が変わった場合は、投資を見直すことも大切です。

ただ、生活に困っていないのに、恐怖だけで安いところで売ってしまうと、その後に相場が回復したときのチャンスを逃してしまう可能性があります。

下がったら一回売って、落ち着いてから戻ればいいんじゃないの?

それが簡単そうで、とても難しいんです。相場がいつ底を打つかは、あとから見ないとわかりません。

暴落中は、ニュースもSNSも不安な情報でいっぱいになります。

「もっと下がるかもしれない」

「今すぐ逃げたほうがいいかもしれない」

そう感じるのは自然です。

「もっと下がるかも」という不安が強くなるため、底に近いところで売ってしまいがちです。

底をリアルタイムで見分けることは、プロでも難しいです。

売ったあとに相場が回復すると、再び買い戻すタイミングを逃してしまうことがあります。

長期投資で大切なのは、暴落を完全に避けることではありません。

暴落が来ても、退場しないことです。

暴落時の不安そのものをどう受け止めるかについては、こちらの記事でも詳しく整理しています。

→ 暴落が怖いと感じたときに読む記事

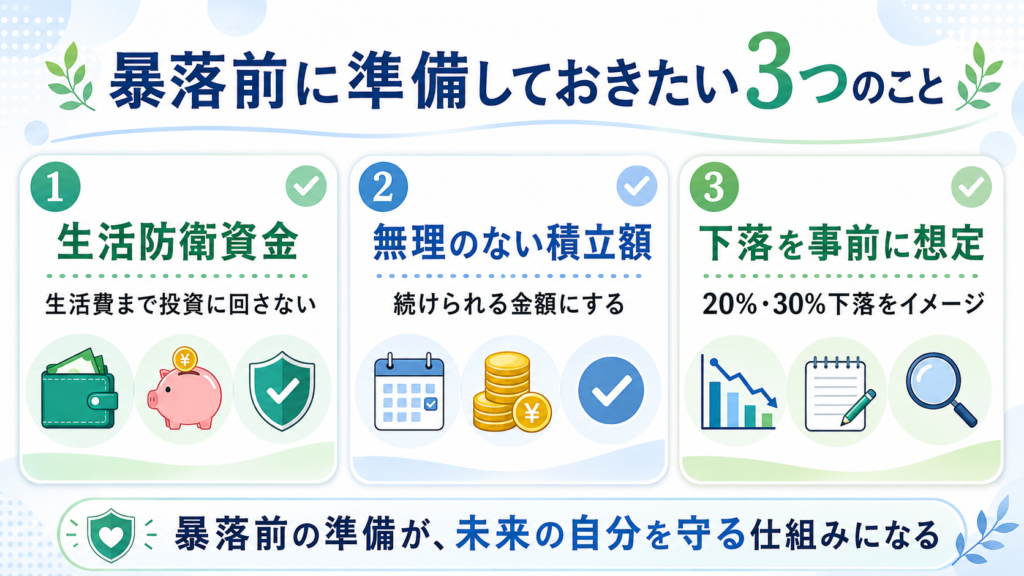

暴落時に売らないために大切なこと

暴落時に売らないためには、気合いや根性だけに頼らないほうがいいです。

大切なのは、暴落が来る前に準備しておくことです。

生活防衛資金を残しておく

まず大切なのは、生活防衛資金を確保しておくことです。

生活費まで投資に回してしまうと、暴落時にお金が必要になったとき、安いところで売らざるを得なくなる可能性があります。

投資は、長く続けるほど時間を味方にしやすくなります。

そのためには、暴落時でも生活に困らない現金を残しておくことが大切です。

生活防衛資金をどれくらい持てばいいか迷う方は、こちらの記事で現金と投資のバランスを整理しています。

→ 株と現金の比率はどう決める?生活防衛資金の考え方

無理な積立額にしない

毎月の積立額が多すぎると、相場が順調なときは気持ちよく増えます。

しかし、暴落時には一気に不安が大きくなります。

「こんなに下がるなら、積立をやめたほうがいいのでは?」

「もっと現金を残しておけばよかった」

そう感じやすくなります。

切り抜き.png)

たくさん積み立てたほうが早く増えそうだけど、続けられないと意味ないんだね。

その通りです。投資は金額の大きさだけでなく、続けられる仕組みが大切です。

長期投資では、無理なく続けられる金額で積み立てることが大切です。

投資額を増やすこと自体が悪いわけではありません。

ただし、自分のリスク許容度を超えた金額を投資してしまうと、暴落時に続けることが難しくなります。

「増やしたい金額」だけでなく、「下がっても続けられる金額」を考えることが大切です。

毎月いくら積み立てるか迷う方は、「増やせる金額」よりも「続けられる金額」で考えることが大切です。詳しくはこちらの記事でも解説しています。

→ 積立投資はいくらを設定するのがベスト?

下落率を事前にイメージしておく

暴落が来てから下落率を考えると、どうしても感情に流されやすくなります。

だからこそ、平常時に考えておくことが大切です。

たとえば、次のように考えておきます。

「20%下がったら、これくらい減る」

「30%下がったら、かなり怖いけど過去にもあった」

「50%下がったら、歴史的な暴落レベル」

このように事前にイメージしておくだけでも、実際に下落したときの受け止め方は変わります。

暴落が来る前に準備しておくことで、実際に下落したときも冷静に対応しやすくなります。

暴落は悪いことだけではない

暴落と聞くと、どうしても悪いイメージがあります。

たしかに、すでに投資している分の評価額が下がるのはつらいです。

しかし、積立投資を続けている人にとっては、暴落には別の見方もあります。

それは、同じ金額で多くの口数を買えるということです。

毎月同じ金額を積み立てている場合、価格が高いときは少ない口数しか買えません。

一方で、価格が下がっているときは、同じ金額でも多くの口数を買えます。

暴落中って、安く買えている面もあるんだね。

はい。ただし、無理な買い増しは必要ありません。大切なのは、自分が続けられる範囲で積立を続けることです。

暴落は“安く買えるチャンス”という側面もありますが、無理に買い増しする必要はありません。

あくまで、積立を続けていれば自然と安く買えている、という程度に考えておけば十分です。

暴落時に「チャンスだ」と思って無理に買い増ししすぎると、さらに下がったときに精神的にきつくなることもあります。

暴落はチャンスの面もありますが、無理をすると逆に続けにくくなります。

初心者の場合は、まず淡々と積立を続けることを優先したほうがいいです。

価格が下がったときに同じ金額で多く買える考え方は、ドルコスト平均法とも関係しています。積立投資の基本を知りたい方はこちらも参考にしてください。

→ ドルコスト平均法とは?

S&P500だけに集中するリスクも知っておきたい

S&P500はアメリカ株に集中した指数です。

アメリカ企業の成長に期待するなら、とてもわかりやすい投資先です。

ただし、裏を返せば、アメリカ株の影響を大きく受けるということでもあります。

アメリカ経済が不調になったり、米国株全体の評価が下がったりすれば、S&P500も大きく下落する可能性があります。

また、日本円で投資している場合は、為替の影響も受けます。

S&P500自体が上がっていても、円高になると円換算の評価額が伸びにくくなることがあります。

反対に、円安になれば評価額が押し上げられることもあります。

S&P500はアメリカにまとめて投資する感じだから、アメリカの影響は大きいんだね。

そこが魅力でもあり、注意点でもあります。

世界全体に広く分散したいならオルカン、アメリカの成長により強く期待したいならS&P500、という考え方があります。

ただし、オルカンにも米国株は多く含まれているため、完全にアメリカの影響を避けられるわけではありません。

どちらが正解かというより、自分がどのリスクを受け入れられるかで選ぶことが大切です。

S&P500は、アメリカの成長力に期待したい人にとって魅力的な選択肢です。

一方で、米国株への集中リスクもあります。

「人気だから選ぶ」のではなく、「自分はそのリスクを理解したうえで持てるか」を考えることが大切です。

S&P500とオルカンの違いをもう少し整理したい方は、こちらの記事も参考になります。

→ オルカンVS S&P500|迷ったら読むべき比較記事

どちらが自分に合っているか迷う方は、かんたんな診断形式の記事もあります。

→ あなたはオルカン派?S&P500派?かんたん診断

初心者は「どれだけ増えるか」より「どれだけ下がっても続けられるか」を考える

投資を始めると、どうしてもリターンに目が向きます。

「何年でいくら増えるか」

「S&P500ならどれくらい期待できるか」

「オルカンよりS&P500のほうが増えるのか」

こういったことが気になるのは自然です。

でも、長期投資で本当に大切なのは、増える期待だけではありません。

それ以上に大切なのは、下がったときに続けられるかです。

どれだけ期待リターンが高くても、暴落時に怖くなって売ってしまえば、長期投資のメリットを活かしにくくなります。

逆に、無理のない金額で投資していれば、暴落が来ても続けやすくなります。

増えるかどうかばかり見てたけど、下がったときのことも考えないといけないんだね。

はい。長期投資では、リターンより先にリスクを知っておくことが大切です。

S&P500は、長期投資の候補として魅力的な投資先です。

ただし、暴落しない投資先ではありません。

20%以上の下落は起こり得ます。

30%下落することもあります。

歴史的な局面では、50%を超える下落もありました。

だからこそ、S&P500に投資するなら、上がる期待だけでなく、下がる覚悟も持っておきたいところです。

まとめ:S&P500は暴落することもある。だからこそ準備が大切

S&P500は、人気のある投資先です。

アメリカの主要企業にまとめて投資できるため、長期投資の中心にしている人も多いです。

しかし、S&P500は元本保証ではありません。

過去には、20%以上の下落、30%を超える暴落、さらに金融危機では50%を超える下落もありました。

大切なのは、暴落を完全に避けようとすることではありません。

暴落が来ても続けられるように、あらかじめ準備しておくことです。

生活防衛資金を残す。

無理のない積立額にする。

下落率を金額でイメージしておく。

S&P500に集中しすぎるリスクも理解しておく。

こうした準備ができていれば、暴落時にも慌てにくくなります。

切り抜き.png)

S&P500は強いけど、下がらないわけじゃない。だから、下がっても続けられる形にするのが大事なんだね。

長期投資では、どれだけ増えるかだけでなく、どれだけ下がっても続けられるかを考えることが大切ですね。

S&P500は、暴落を経験しながらも長い時間をかけて成長してきました。

ただし、将来も必ず同じように成長するとは限りません。

だからこそ、初心者は「暴落が来たら終わり」と考えるのではなく、「暴落が来ても続けられる準備をしておこう」と考えることが大切です。

今日できる小さな一歩

まずは、「自分はいくら下がったら不安になるか」を金額で書き出してみましょう。

たとえば、100万円、500万円、1000万円を投資している場合に、20%・30%・50%下がったらいくら減るのかを確認してみます。

金額で見ると、下落リスクをより現実的にイメージできます。

増える期待だけでなく、下がったときのイメージも持っておくことが、長期投資を続けるための第一歩です。

参考にしたデータについて

本記事で紹介しているS&P500の下落率は、過去の高値から安値までの概算です。

下落率は、集計期間や基準日によって多少変わるため、あくまで「暴落時のイメージ」として参考にしてください。

S&P500の概要については、S&P Dow Jones Indicesの公開情報を参考にしています。

また、20%以上の下落を弱気相場の目安とする考え方や、過去の下落率については、FidelityやYardeni Researchなどの公開情報を参考に整理しています。

なお、本記事は特定の投資商品や投資行動をすすめるものではありません。

投資判断は、ご自身の資産状況、投資目的、リスク許容度に合わせて行ってください。

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。