マネックス証券のdカード積立はお得?新NISAの還元率・上限・注意点を初心者向けに解説

※本記事には広告・アフィリエイトリンクが含まれます。

※投資には元本割れのリスクがあります。最終的な投資判断はご自身で行ってください。

※本記事は2026年6月時点の情報をもとに作成しています。ポイント還元率やサービス内容は変更される可能性があるため、最新情報はマネックス証券・NTTドコモ・金融庁などの公式サイトでご確認ください。

新NISAで投資信託を積み立てるとき、気になるのが「どうやって積み立てるか」です。

銀行口座から引き落とす方法もありますが、証券会社によってはクレジットカードで投資信託を積み立てることもできます。

マネックス証券では、dカードを使って投資信託を積み立てる「dカード積立」があります。

dカード積立を使うと、毎月の投資信託の積立額に応じてdポイントがたまります。

普段からdポイントを使っている人にとっては、かなり気になるサービスだと思います。

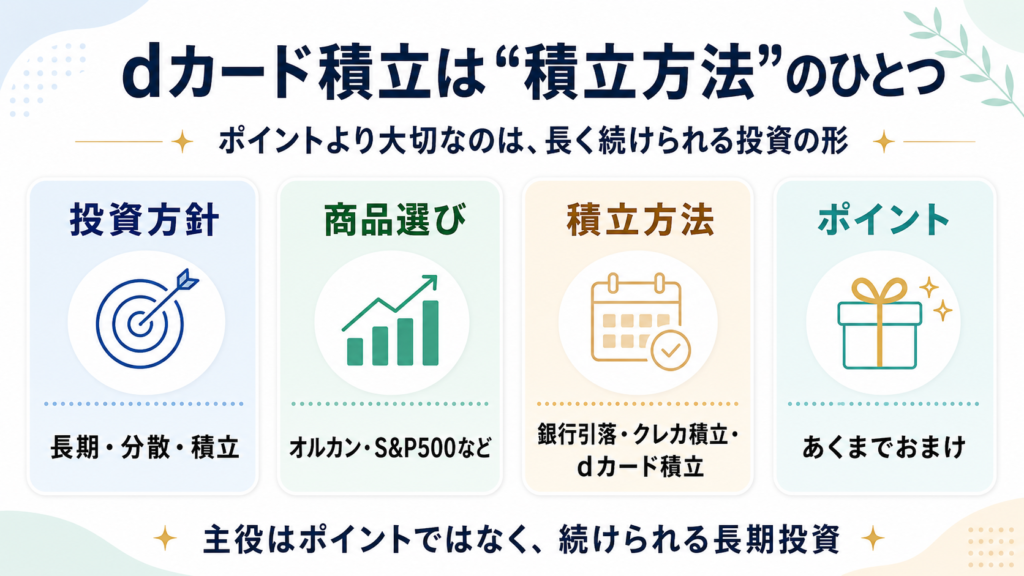

ただし、最初に結論を言うと、dカード積立は便利なサービスですが、ポイント還元だけで証券会社や投資信託を選ぶのはおすすめしません。

長期投資で大切なのは、あくまで、

・何に投資するか

・いくら積み立てるか

・無理なく続けられるか

・暴落してもやめずに続けられるか

です。

ポイントはうれしいですが、資産形成の主役ではありません。

この記事では、マネックス証券のdカード積立について、新NISAで使うメリット、還元率の考え方、注意点、向いている人、向いていない人を初心者向けに整理します。

・マネックス証券のdカード積立は、dポイントをためながら投資信託を積み立てられる便利なサービスです。

・新NISAにも対応しており、月10万円まで積み立てられます。

・ただし、最大3.1%還元は条件付きであり、誰でも常に受けられるわけではありません。

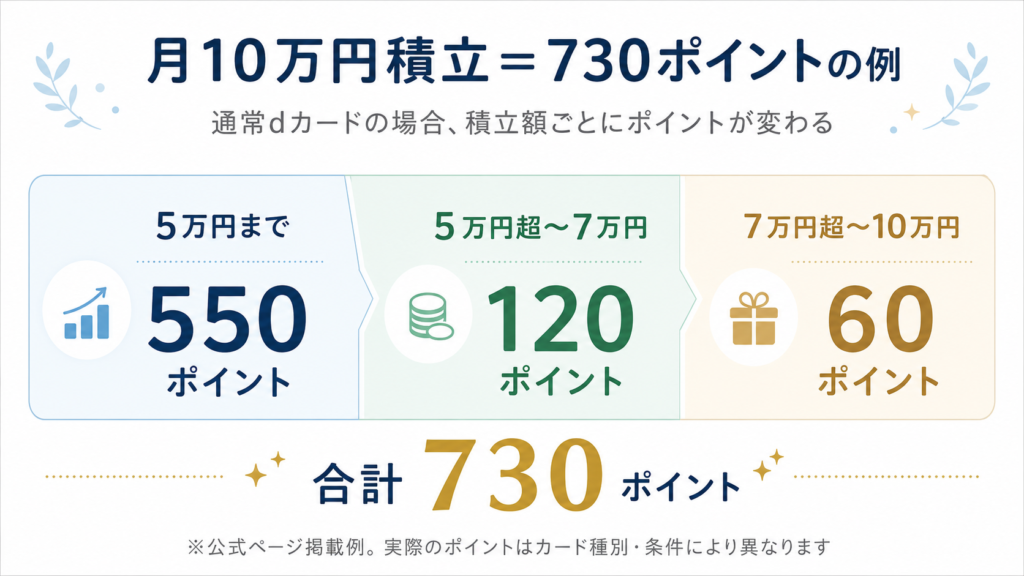

・通常のdカードで月10万円積み立てる場合、公式ページでは毎月730ポイントの例が示されています。

・ポイントは魅力ですが、資産形成の主役ではありません。

・初心者は、ポイント還元よりも「自分が続けられる金額」と「長く保有できる投資信託」を優先して考えるのがおすすめです。

これからマネックス証券で新NISAを始めようと考えている人は、先にこちらの記事も参考になります。

関連記事:

マネックス証券は初心者におすすめ?新NISA・dポイント・米国株・分析ツールの強みを解説

- マネックス証券のdカード積立とは?

- dカード積立は新NISAでも使える

- dカード積立の還元率は?カード別・条件別に確認しよう

- 月1万円・3万円・10万円でdポイントはどれくらいたまる?

- 月1万円・3万円・10万円で考えるdカード積立の使い方

- dカード積立のメリット

- dカード積立の注意点

- dカード積立を設定する前のチェックリスト

- dカード積立に向いている人

- dカード積立に向いていない人

- 初心者は「dカード積立」より先に商品選びを考えたい

- 新NISAでdカード積立を使うなら、月10万円にこだわらなくていい

- マネックス証券で新NISAを始めるなら

- dカード積立の設定後に確認したいこと

- dカード積立のよくある質問

- まとめ|dカード積立は便利。ただし主役は長期投資

- あわせて読みたい関連記事

マネックス証券のdカード積立とは?

dカード積立とは、NTTドコモのクレジットカードであるdカードを使って、マネックス証券で投資信託を積み立てるサービスです。

対象カードは、dカード、dカード GOLD U、dカード GOLD、dカード PLATINUMなどです。

マネックス証券の公式サイトでは、dカード積立は毎月の積立額に対して最大3.1%のdポイントが還元されるサービスとして案内されています。

公式情報はこちらです。

公式ページ:

dカード積立|マネックス証券

公式ページ:

dカード積立 サービス概要|マネックス証券

公式FAQ:

FAQ よくあるご質問|ドコモのNISA by マネックス証券

ただし、この「最大3.1%」という数字だけを見て判断するのは注意が必要です。

ポイント還元率は、

・カードの種類

・NISA口座か課税口座か

・積立金額

・入会年数

・ショッピング利用額

などによって変わります。

つまり、誰でも常に3.1%還元になるわけではありません。

ここは大切なポイントです。

「最大〇%還元」と聞くと魅力的に見えますが、自分が使うカード、自分の積立額、自分の利用条件だと、実際にどれくらい還元されるのかを確認しておく必要があります。

dカード積立は新NISAでも使える

dカード積立は、新NISAの積立にも使えます。

ドコモのNISA by マネックス証券のFAQでは、dカード積立はNISAつみたて投資枠、NISA成長投資枠、一般口座、特定口座で利用できると案内されています。

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円まで投資できます。

非課税保有限度額は最大1,800万円です。

金融庁の公式ページはこちらです。

公式ページ:

NISAを知る|金融庁

つみたて投資枠の年間120万円を月額にすると、月10万円です。

そして、dカード積立の上限額も月10万円です。

つまり、つみたて投資枠だけで考えると、

月10万円 × 12か月 = 年間120万円

となり、新NISAのつみたて投資枠をちょうど使い切る金額になります。

この点は、マネックス証券で新NISAを使う人にとってわかりやすいポイントです。

ただし、月10万円は決して小さな金額ではありません。

つみたて投資枠を使い切れるからといって、無理に月10万円を積み立てる必要はありません。

新NISAは長く続ける制度です。

最初から頑張りすぎて生活が苦しくなると、途中で積立を止めたくなったり、相場が下がったときに不安になったりします。

積立額については、こちらの記事でも解説しています。

関連記事:

積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」

dカード積立の還元率は?カード別・条件別に確認しよう

dカード積立で特に気になるのが、ポイント還元率です。

ただし、還元率はカードの種類や口座区分によって変わります。

ざっくり整理すると、次のようになります。

| カード種別 | 主なポイント還元の考え方 | 月10万円積立時のポイント例 | 注意点 |

|---|---|---|---|

| dカード | 5万円まで、5万円超〜7万円、7万円超〜10万円でポイントが変わる | 730ポイントの例 | 月10万円すべてが1.1%還元ではない |

| dカード GOLD / dカード GOLD U | NISA口座では100円につき1ポイント、さらに1,000円ごとに1ポイントの例 | 1,100ポイントの例 | 課税口座では積立額の段階ごとに変わる |

| dカード PLATINUM | 入会初年度のNISA口座では100円につき3ポイント、さらに1,000円ごとに1ポイントの例 | 最大3,100ポイントの例 | 2年目以降はショッピング利用額など条件により変わる |

※上記は公式ページをもとにした一例です。実際の還元ポイントは、カード種別・口座区分・積立額・入会年数・ショッピング利用額などによって変わります。必ず最新の公式情報をご確認ください。

たとえば、通常のdカードで月10万円を積み立てる場合、積立額すべてに同じ還元率がかかるわけではありません。

マネックス証券の公式ページでは、dカードの場合、月10万円積み立てた場合の例として、5万円までの積立に対して550ポイント、5万円超〜7万円までの積立に対して120ポイント、7万円超〜10万円までの積立に対して60ポイント、合計730ポイントが毎月たまると案内されています。

つまり、月10万円積み立てても、単純に「10万円 × 1.1% = 1,100ポイント」になるわけではありません。

この点は、かなり勘違いしやすいところです。

「最大還元率」だけを見るとお得に見えますが、実際にはカードの種類や条件によってポイント数は変わります。

自分が持っているカードではどうなるのか。

NISA口座で積み立てるのか、課税口座も使うのか。

月いくら積み立てるのか。

このあたりを確認しておく必要があります。

月1万円・3万円・10万円でdポイントはどれくらいたまる?

ここでは、dカード積立でどれくらいポイントがたまるのかを、月額別にざっくり見てみます。

今回は、わかりやすく通常のdカードを使った場合の一例で考えます。

| 毎月の積立額 | 1年間の積立額 | 毎月のポイント例 | 1年のポイント例 | 5年のポイント例 | 10年のポイント例 |

|---|---|---|---|---|---|

| 1万円 | 12万円 | 110ポイント | 1,320ポイント | 6,600ポイント | 13,200ポイント |

| 3万円 | 36万円 | 330ポイント | 3,960ポイント | 19,800ポイント | 39,600ポイント |

| 10万円 | 120万円 | 730ポイント | 8,760ポイント | 43,800ポイント | 87,600ポイント |

※dカード利用時の一例です。実際のポイントはカード種別や条件によって異なります。

※ポイントは投資成果ではありません。投資信託の評価額は値上がりすることもあれば、値下がりすることもあります。

こうして見ると、ポイントは長期で積み上がるとそれなりの金額になります。

月10万円を積み立てる場合、dカードでも年間8,760ポイントの例になります。

5年なら43,800ポイント。

10年なら87,600ポイントです。

これだけ見ると、意外と大きく感じるかもしれません。

ただし、忘れてはいけないのは、ポイントはあくまで「おまけ」だということです。

投資信託の値動きは、ポイント還元よりも大きくなることがあります。

たとえば、株式市場が大きく下がれば、数年分のポイント以上に評価額が下がることもあります。

だからこそ、ポイントだけを見て無理に積立額を増やすのではなく、自分が続けられる金額で考えることが大切です。

月1万円・3万円・10万円で考えるdカード積立の使い方

dカード積立は、月10万円まで設定できます。

ただし、誰もが月10万円を積み立てる必要はありません。

ここでは、月1万円・月3万円・月10万円の3パターンで考えてみます。

月1万円の場合

月1万円は、投資に慣れていない初心者でも始めやすい金額です。

ポイント還元額は大きくありませんが、まず投資信託の値動きに慣れるという意味では十分です。

最初から大きな金額を入れるのが不安な人は、月1万円から始めて、慣れてきたら少しずつ増やす方法もあります。

月3万円の場合

月3万円は、家計とのバランスを取りながら長期積立をしやすい金額です。

年間では36万円の投資になります。

20代・30代で新NISAを始める人にとっても、現実的に検討しやすい金額だと思います。

月3万円でも、10年続ければ元本だけで360万円です。

ポイントだけでなく、長く続ける習慣を作れることが大きなメリットです。

月10万円の場合

月10万円は、新NISAのつみたて投資枠を年間120万円使い切れる金額です。

dカード積立の上限額とも一致します。

そのため、制度上はかなりわかりやすい金額です。

ただし、月10万円は家計への負担も大きくなります。

生活費や貯金を削ってまで、無理に月10万円を積み立てる必要はありません。

月10万円を続けるなら、生活防衛資金をしっかり確保したうえで、相場が下がっても続けられるかを考えたいところです。

関連記事:

NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法|無理のない投資額の目安

dカード積立のメリット

dカード積立のメリットは、主に3つあります。

メリット1:投資信託を積み立てながらdポイントがたまる

一番わかりやすいメリットは、投資信託を積み立てながらdポイントがたまることです。

通常、投資信託を銀行口座からの引き落としで積み立てても、ポイントはたまりません。

しかし、dカード積立を使えば、積立額に応じてdポイントが還元されます。

ポイント還元は、長期で見ると意外とバカにできません。

毎月数百ポイントでも、1年、5年、10年と続ければ、それなりのポイントになります。

ただし、ポイント還元だけを目的に投資を始めるのは危険です。

ポイントをもらうために、生活費を削って無理に積み立てたり、自分に合わない投資信託を買ったりすると本末転倒です。

メリット2:自動で積み立てられる

dカード積立は、一度設定すれば毎月自動で積み立てられます。

投資で意外と大切なのは、この「自動化」です。

毎月自分で注文しようとすると、

「今は高い気がする」

「来月からでいいか」

「相場が下がっているから怖い」

と考えてしまい、積立が続かないことがあります。

でも、自動積立にしておけば、感情に左右されにくくなります。

長期投資では、完璧なタイミングを狙うよりも、決めた金額をコツコツ続けるほうが大切です。

このあたりは、ドルコスト平均法や積立投資の考え方にもつながります。

関連記事:

投資初心者に最適!ドルコスト平均法で「時間」を味方につける方法

メリット3:ドコモ経済圏の人と相性がいい

普段からdポイントを使っている人にとって、dカード積立は相性が良いサービスです。

スマホ料金、コンビニ、ドラッグストア、ネットショッピングなどでdポイントを使っている人なら、たまったポイントを生活の中で使いやすいと思います。

また、dアカウント連携を行うことで、投信保有ポイントをdポイントでためることもできます。

マネックス証券では、投資信託の銘柄によっては保有残高に応じたポイント付与もあります。

ただし、ここでも注意したいのは、ポイントはあくまで補助的なメリットということです。

投資の成果は、ポイントよりも投資している商品の値動きに大きく左右されます。

dポイントがたまるからといって、元本割れリスクがなくなるわけではありません。

dカード積立の注意点

dカード積立にはメリットがありますが、注意点もあります。

特に初心者は、ポイント還元だけを見て判断しないようにしたいです。

注意点1:ポイント還元率は条件によって変わる

dカード積立のポイント還元率は、条件によって変わります。

カードの種類、NISA口座か課税口座か、積立金額、入会年数、ショッピング利用額などによって、実際にもらえるポイントは変わります。

つまり、「最大3.1%」は魅力的ですが、誰でも同じ条件で受けられるわけではありません。

自分の場合はどのカードを使うのか。

NISA口座で積み立てるのか。

月いくら積み立てるのか。

カードの利用条件を満たせるのか。

このあたりを確認しておく必要があります。

注意点2:通常のショッピングポイントとは別扱い

dカード積立では、dカードで通常たまるショッピングポイントとは扱いが異なります。

マネックス証券の公式ページでは、dカード積立の利用額は年間利用額特典の累計対象外であり、dカードで通常たまるポイントの進呈対象外とされています。

つまり、普通の買い物と同じようにポイントが二重でもらえるわけではありません。

ここは勘違いしやすい部分です。

「カードで払うなら、通常ポイントもたまるのでは?」と思うかもしれませんが、dカード積立には専用のポイント還元ルールがあります。

細かい条件は変わる可能性もあるため、実際に設定する前に公式サイトで確認したほうが安心です。

注意点3:家族カードは対象外

dカード積立では、家族カードは対象外です。

また、証券口座の名義とクレジットカードの名義が一致している必要があります。

家族名義のカードで自分の証券口座に積み立てる、という使い方はできません。

ここも、実際に設定する前に確認しておきたいポイントです。

注意点4:マネックスカードとの併用はできない

マネックス証券には、dカード積立以外にもマネックスカードを使ったクレカ積立があります。

ただし、ドコモのNISA by マネックス証券のFAQでは、dカード積立とマネックスカード積立の併用はできないと案内されています。

つまり、dカード積立とマネックスカード積立を同時に使って、クレカ積立額を増やすことはできません。

どちらを使うかは、自分のポイント経済圏やカードの使いやすさで考える必要があります。

dポイントをよく使う人ならdカード積立。

マネックスポイントを重視する人ならマネックスカード。

このように、自分が使いやすいほうを選ぶのがよいと思います。

注意点5:ポイントのために積立額を増やしすぎない

個人的に一番大切だと思う注意点は、ポイントのために積立額を増やしすぎないことです。

たとえば、月5万円なら無理なく続けられる人が、ポイント還元を意識して月10万円に増やしたとします。

相場が順調なときは問題ないかもしれません。

しかし、株式市場が大きく下がったとき、生活費にも余裕がない状態だと、かなり不安になります。

「ポイントをもらうために積み立てていたのに、評価額が大きく下がっている」

こうなると、投資を続けるのが苦しくなります。

新NISAは、長期で資産形成をするための制度です。

短期のポイント還元よりも、長く続けられる積立額のほうが大切です。

NISA貧乏については、こちらの記事でも解説しています。

関連記事:

NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法|無理のない投資額の目安

dカード積立を設定する前のチェックリスト

dカード積立を設定する前に、次のポイントを確認しておきましょう。

・マネックス証券の口座を開設しているか

・NISA口座で積み立てるか確認したか

・証券口座とdカードの名義は同じか

・家族カードではないか

・マネックスカード積立と併用しようとしていないか

・毎月の積立額は無理のない金額か

・ポイント還元条件を公式サイトで確認したか

・選ぶ投資信託の中身を理解しているか

・生活防衛資金を確保しているか

特に初心者が注意したいのは、口座区分と名義です。

新NISAで積み立てたいなら、NISA口座で買えているかを確認する必要があります。

また、証券口座とカードの名義が一致していない場合、dカード積立を利用できません。

家族カードも対象外です。

設定する前に、ここは必ず確認しておきたいところです。

dカード積立に向いている人

dカード積立に向いているのは、次のような人です。

・マネックス証券で新NISAを始めたい人

・普段からdポイントを使っている人

・dカードをすでに持っている人

・投資信託を毎月自動で積み立てたい人

・ポイント還元をおまけとして考えられる人

・月1,000円以上から無理なく積み立てたい人

特に、ドコモ経済圏を使っている人にとっては、dポイントがたまるメリットはわかりやすいです。

また、マネックス証券でオルカンやS&P500などの投資信託を積み立てたい人にとっても、dカード積立は選択肢になります。

ただし、人気の商品だからといって、自分に合うとは限りません。

投資信託を選ぶときは、

・投資対象

・コスト

・純資産額

・値動きの大きさ

・自分が続けられるか

を確認したいです。

マネックス証券で買う投資信託の選び方については、こちらの記事で詳しく解説しています。

関連記事:

マネックス証券で新NISAを始めるなら何を買う?初心者向けに投資信託の選び方を解説

dカード積立に向いていない人

一方で、dカード積立に向いていない人もいます。

たとえば、次のような人です。

・dポイントをほとんど使わない人

・ポイント還元だけで投資判断をしてしまう人

・月10万円積み立てないと損だと感じてしまう人

・カードの支払い管理が苦手な人

・生活防衛資金がまだ十分にない人

・投資信託の中身を確認せずに買おうとしている人

特に注意したいのは、生活防衛資金がまだ少ない人です。

投資は長期で続けることが大切ですが、そのためには現金の余裕も必要です。

生活費ギリギリで投資をすると、少し相場が下がっただけでも不安になります。

投資先がオルカンでも、S&P500でも、FANG+でも、株式に投資している以上、値下がりする時期はあります。

そういうときに売らずに続けるためにも、生活防衛資金は大切です。

関連記事:

株と現金の比率はどう決める?――生活防衛資金の考え方

初心者は「dカード積立」より先に商品選びを考えたい

dカード積立は便利です。

ポイントもたまります。

自動積立もできます。

ただ、初心者が最初に考えるべきなのは、積立方法よりも商品選びです。

たとえば、次の2つを比べてみます。

A:ポイント還元は高いけれど、自分がよく理解していない投資信託を買う

B:ポイント還元はほどほどだけど、低コストで中身を理解できる投資信託を買う

長期投資目線では、基本的にはBのほうが続けやすいと思います。

投資信託は、買ったあとに長く保有するものです。

だからこそ、

「その商品が何に投資しているのか」

「どれくらい値動きがあるのか」

「信託報酬は高すぎないか」

「自分は下落時にも持ち続けられそうか」

を確認する必要があります。

ポイント還元は、あくまで積立方法のメリットです。

投資信託そのものの良し悪しを決めるものではありません。

投資信託の基本を知りたい人は、こちらの記事も参考になります。

関連記事:

投資信託とは?初心者でもわかる仕組みと選び方を解説

コストについては、こちらもあわせて確認しておきたいです。

関連記事:

信託報酬とは?投資信託のコストを初心者向けにわかりやすく解説

新NISAでdカード積立を使うなら、月10万円にこだわらなくていい

dカード積立の上限は月10万円です。

新NISAのつみたて投資枠も、年間120万円なので月10万円です。

この数字だけを見ると、

「月10万円積み立てないともったいないのでは?」

と思うかもしれません。

でも、そう考える必要はありません。

月1万円でも、月3万円でも、月5万円でも、自分が無理なく続けられる金額なら意味があります。

長期投資では、積立額の大きさも大切ですが、それ以上に「続けられること」が大切です。

無理して月10万円を積み立てて、数か月後に苦しくなってやめてしまうより、月3万円を10年、15年と続けるほうが現実的な場合もあります。

新NISAは一気に使い切る必要はありません。

自分の収入、生活費、貯金、家族構成、将来の予定に合わせて、無理のない金額で始めるのが大切です。

マネックス証券で新NISAを始めるなら

ここまで見てきたように、マネックス証券のdカード積立は、dポイントを活用しながら投資信託を積み立てたい人にとって便利なサービスです。

特に、

・新NISAを使いたい

・投資信託を毎月積み立てたい

・dポイントを普段から使っている

・オルカンやS&P500などのインデックスファンドを検討している

という人にとって、マネックス証券は候補に入れやすい証券会社です。

ただし、証券口座を作っただけで資産が増えるわけではありません。

大切なのは、口座開設後に、

・自分に合う投資信託を選ぶ

・無理のない積立額を決める

・生活防衛資金を確保する

・短期の値動きに振り回されない

ことです。

マネックス証券の口座開設の流れについては、こちらの記事で解説しています。

関連記事:

マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

【広告リンク】

マネックス証券の口座開設はこちら

dカード積立の設定後に確認したいこと

dカード積立を設定したあとも、完全に放置してよいわけではありません。

毎日チェックする必要はありませんが、最初のうちは次の点を確認しておくと安心です。

・積立設定が正しくできているか

・NISA口座で買えているか

・積立金額が間違っていないか

・選んだ投資信託が合っているか

・カード決済や買付が正常に行われているか

・ポイント還元の条件を満たしているか

特に初心者は、特定口座で買うつもりがないのに、間違えてNISAではない口座で積み立ててしまうと、後から気づいても修正が面倒です。

新NISAで積み立てたい場合は、口座区分をしっかり確認しておきたいです。

積立設定後の確認ポイントは、こちらの記事でも詳しく解説しています。

関連記事:

マネックス証券で新NISAを始めたあとにやること|積立設定後の確認ポイントを初心者向けに解説

dカード積立のよくある質問

dカード積立は家族カードでも使える?

家族カードは対象外です。

また、証券口座とdカードの名義が一致している必要があります。

家族名義のカードで、自分のマネックス証券口座に積み立てることはできません。

dカード積立とマネックスカード積立は併用できる?

併用はできません。

マネックス証券でクレカ積立をする場合、dカード積立とマネックスカード積立を同時に使うことはできないため、どちらか一方を選ぶ必要があります。

dカード積立は新NISAでも使える?

使えます。

NISAつみたて投資枠、NISA成長投資枠、一般口座、特定口座で利用できます。

ただし、NISA口座で買いたい場合は、積立設定時に口座区分を確認しておきましょう。

dカード積立の上限はいくら?

月10万円までです。

新NISAのつみたて投資枠は年間120万円なので、月10万円積み立てると、つみたて投資枠をちょうど使い切る金額になります。

ただし、無理に月10万円を積み立てる必要はありません。

最大3.1%還元は誰でも受けられる?

誰でも常に3.1%になるわけではありません。

カード種別、口座区分、積立金額、入会年数、ショッピング利用額などの条件によって変わります。

「最大」という言葉だけで判断せず、自分の場合はどれくらい還元されるのかを公式サイトで確認しましょう。

通常のdカードで月10万円積み立てると何ポイント?

マネックス証券の公式ページでは、通常のdカードで月10万円積み立てた場合、5万円までの積立に対して550ポイント、5万円超〜7万円までの積立に対して120ポイント、7万円超〜10万円までの積立に対して60ポイント、合計730ポイントが毎月たまる例が案内されています。

ただし、ポイント還元条件は変更される可能性があるため、最新情報は公式サイトで確認しましょう。

ポイント目的で月10万円積み立てるべき?

無理に月10万円を積み立てる必要はありません。

大切なのは、ポイントよりも長く続けられる金額です。

月1万円でも、月3万円でも、自分の家計に合った金額で続けることが大切です。

まとめ|dカード積立は便利。ただし主役は長期投資

マネックス証券のdカード積立は、dポイントを活用しながら投資信託を積み立てられる便利なサービスです。

新NISAにも対応しており、月10万円まで設定できます。

つみたて投資枠は年間120万円なので、月10万円の積立は制度上もわかりやすい金額です。

ただし、月10万円を積み立てられるかどうかは人によって違います。

無理に満額を目指す必要はありません。

また、通常のdカードで月10万円を積み立てても、単純に10万円すべてが1.1%還元になるわけではありません。

公式ページでは、5万円までの積立に対して550ポイント、5万円超〜7万円までの積立に対して120ポイント、7万円超〜10万円までの積立に対して60ポイント、合計730ポイントという例が示されています。

このように、dカード積立の還元率は条件によって変わります。

大切なのは、ポイント還元ではなく、長期で続けられる投資の形を作ることです。

dカード積立は、あくまで積立方法のひとつです。

資産形成の主役は、

・自分に合った投資信託を選ぶこと

・無理のない金額で積み立てること

・生活防衛資金を確保すること

・暴落時にも売らずに続けること

です。

ポイントはもらえたらうれしいものです。

でも、ポイントのために投資をするのではなく、長期の資産形成を続ける中で、ついでにポイントももらう。

このくらいの距離感が、初心者にはちょうどいいと思います。

マネックス証券で新NISAを始めるなら、dカード積立も選択肢のひとつになります。

ただし、最初に考えるべきなのは「ポイントが何%か」ではなく、「自分が長く続けられる投資かどうか」です。

あわせて読みたい関連記事

- マネックス証券は初心者におすすめ?新NISA・dポイント・米国株・分析ツールの強みを解説

- マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

- マネックス証券で新NISAを始めるなら何を買う?初心者向けに投資信託の選び方を解説

- マネックス証券で新NISAを始めたあとにやること|積立設定後の確認ポイントを初心者向けに解説

- 積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」

- 株と現金の比率はどう決める?――生活防衛資金の考え方

- NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法|無理のない投資額の目安

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。