マネックス証券の新NISAで月10万円積立はやりすぎ?初心者が無理なく続ける金額の考え方

※本記事には広告・アフィリエイトリンクが含まれます。

※投資には元本割れのリスクがあります。最終的な投資判断はご自身で行ってください。

※本記事は2026年7月時点の情報をもとに作成しています。NISA制度、ポイント還元率、サービス内容は変更される可能性があるため、最新情報は金融庁・マネックス証券などの公式サイトでご確認ください。

新NISAで積立投資を始めるとき、よく出てくる金額が「月10万円」です。

マネックス証券で新NISAを始める場合も、

・つみたて投資枠を使い切るなら月10万円

・dカード積立の上限も月10万円

・月10万円積み立てるとポイントも多くたまる

という話を見かけることがあります。

たしかに、月10万円という金額は制度上わかりやすいです。

新NISAのつみたて投資枠は年間120万円なので、月10万円を12か月続けると、ちょうど年間120万円になります。

また、マネックス証券のdカード積立も、毎月合計10万円まで設定できます。

そのため、

「月10万円積み立てないともったいないのでは?」

「新NISAをやるなら満額を目指すべき?」

「ポイントを考えると月10万円が正解?」

と感じる人もいると思います。

ただし、最初に結論を言うと、月10万円積立は誰にとっても正解ではありません。

大切なのは、制度の枠を使い切ることではなく、自分の家計に合った金額で長く続けることです。

・月10万円積立は、新NISAのつみたて投資枠を使い切れるわかりやすい金額です。

・ただし、生活防衛資金が少ない人や家計に余裕がない人は、無理に月10万円を目指す必要はありません。

・初心者は、まず月1万円〜3万円など無理のない金額から始めて、慣れてきたら増やす形でも十分です。

積立額で迷う方は、こちらの記事も参考になります。

関連記事:

積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」

マネックス証券の新NISAで月10万円積立はやりすぎ?

マネックス証券で新NISAを始める場合、月10万円積立は「やりすぎ」とは言い切れません。

ただし、誰にとってもおすすめできる金額でもありません。

月10万円積立が合うかどうかは、収入、生活費、貯金額、生活防衛資金、将来の予定によって変わります。

たとえば、毎月の収支に余裕があり、急な出費にも現金で対応できる人なら、月10万円積立は選択肢になります。

一方で、生活費を削らないと月10万円を出せない人にとっては、負担が大きすぎる可能性があります。

新NISAは、無理をして一気に枠を使い切る制度ではありません。

長く続けることを前提に、自分に合った金額で積み立てていく制度です。

月10万円という数字だけを見て焦る必要はありません。

月10万円積立すると年間いくらになる?

月10万円を毎月積み立てると、年間では120万円になります。

これは、新NISAのつみたて投資枠の年間投資枠と同じ金額です。

| 毎月の積立額 | 年間投資額 |

|---|---|

| 月1万円 | 年12万円 |

| 月3万円 | 年36万円 |

| 月5万円 | 年60万円 |

| 月10万円 | 年120万円 |

| 月30万円 | 年360万円 |

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円まで投資できます。

非課税保有限度額は最大1,800万円です。

つまり、月10万円は「つみたて投資枠だけを使い切る金額」です。

一方で、新NISA全体の年間投資枠360万円を使い切るには、月30万円ペースが必要になります。

ただ、月30万円を毎月積み立てられる人はかなり限られます。

多くの人にとっては、まず月1万円、月3万円、月5万円、余裕があれば月10万円という順番で考える方が現実的です。

新NISA全体の仕組みを確認したい方は、こちらの記事も参考になります。

関連記事:

新NISAとは?仕組み・メリット・注意点を初心者向けに解説

月10万円はつみたて投資枠・dカード積立と相性がいい

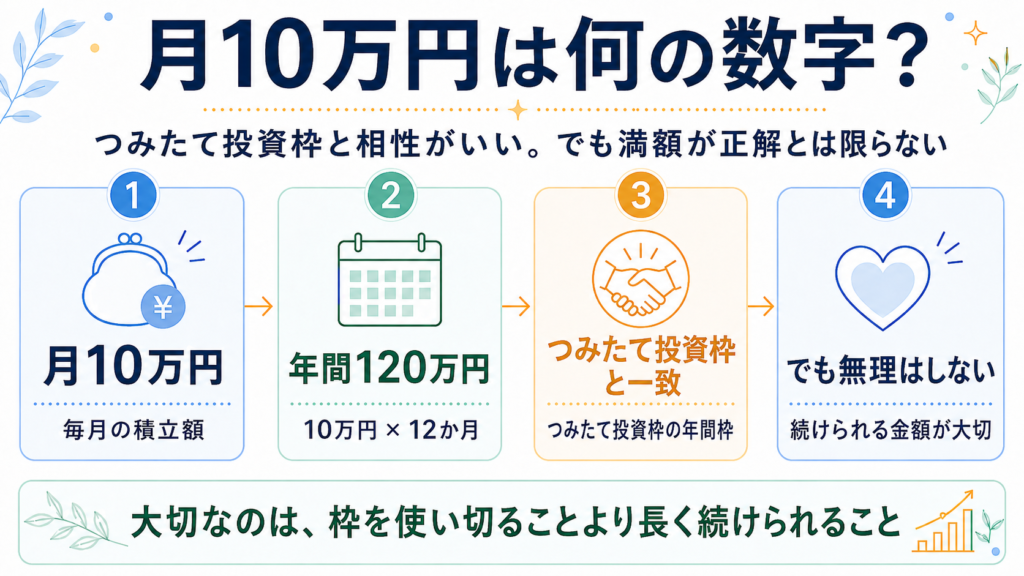

月10万円という金額がよく出てくる理由は、新NISAのつみたて投資枠と、マネックス証券のdカード積立上限の両方と一致するからです。

つみたて投資枠は年間120万円です。

これを12か月で割ると、月10万円になります。

月10万円 × 12か月 = 年間120万円

また、マネックス証券のdカード積立も、毎月合計10万円まで投資信託を積み立てることができます。

つまり、マネックス証券でdカード積立を使う場合、月10万円は制度面でわかりやすい金額です。

ただし、ここで注意したいのは「わかりやすい金額」と「自分に合う金額」は別だということです。

つみたて投資枠を使い切れるからといって、無理に月10万円を積み立てる必要はありません。

dカード積立の還元率や注意点については、こちらの記事で詳しく解説しています。

関連記事:

マネックス証券のdカード積立はお得?新NISAの還元率・上限・注意点を初心者向けに解説

dカード積立のポイントはどれくらいたまる?

マネックス証券のdカード積立では、積立額に応じてdポイントがたまります。

通常のdカードを使った場合、公式ページでは月10万円積立で毎月730ポイントの例が示されています。

月額別に見ると、通常のdカードでは次のようなイメージです。

| 毎月の積立額 | 年間投資額 | 毎月のポイント例 | 年間ポイント例 |

|---|---|---|---|

| 月1万円 | 年12万円 | 110ポイント | 1,320ポイント |

| 月3万円 | 年36万円 | 330ポイント | 3,960ポイント |

| 月5万円 | 年60万円 | 550ポイント | 6,600ポイント |

| 月10万円 | 年120万円 | 730ポイント | 8,760ポイント |

※通常dカード利用時の一例です。実際のポイントはカード種別、口座区分、積立額、条件によって異なります。最新情報は公式サイトで確認してください。

こうして見ると、ポイントは長く続ければそれなりに積み上がります。

月10万円なら、年間8,760ポイントの例です。

ただし、ポイントはあくまで「おまけ」です。

投資信託の評価額は、ポイント還元以上に大きく動くことがあります。

そのため、ポイントをもらうために積立額を増やしすぎるのは注意が必要です。

月10万円積立が向いている人

月10万円積立が向いているのは、家計に余裕があり、長期で続けられる人です。

具体的には、次のような人です。

・毎月の収支に余裕がある人

・生活防衛資金をすでに確保している人

・急な出費があっても投資信託を売らずに対応できる人

・相場が下がっても積立を続けられる人

・つみたて投資枠をしっかり使いたい人

・dカード積立の上限まで活用したい人

・投資する商品をある程度理解している人

月10万円を無理なく続けられるなら、積立ペースはかなり大きくなります。

年間120万円、10年で元本だけでも1,200万円です。

ただし、将来のリターンは確定していません。

株式型の投資信託は、長期では成長が期待できる一方で、短期的には大きく下がることもあります。

月10万円を積み立てるなら、値下がりしたときにも続けられるかを考えておきたいです。

月10万円積立がきつい人

月10万円積立がきつい人は、無理に満額を目指さない方がいいです。

たとえば、次のような人です。

・毎月の生活費にあまり余裕がない人

・ボーナス頼みで家計を回している人

・生活防衛資金がまだ少ない人

・クレジットカードの支払い管理が苦手な人

・相場が少し下がるだけで不安になりやすい人

・ポイント還元を目的に積立額を増やそうとしている人

・近いうちに大きな出費の予定がある人

このような場合は、月10万円よりも、月1万円〜3万円から始める方が安心です。

月10万円積み立てるために生活が苦しくなると、投資を続けること自体がストレスになります。

長期投資で大切なのは、相場が良いときに積み立てることではありません。

相場が悪いときにも続けられる状態を作ることです。

無理に投資額を増やして生活が苦しくなる状態については、こちらの記事でも解説しています。

関連記事:

NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法|無理のない投資額の目安

生活防衛資金が少ないなら、まず現金を優先したい

月10万円積立を考える前に、生活防衛資金を確認しておきたいです。

生活防衛資金とは、急な出費や収入減に備えるための現金です。

目安としては、少なくとも生活費の3〜6か月分、心配な人は6〜12か月分あると安心です。

たとえば、毎月の生活費が20万円なら、生活防衛資金の目安は次のようになります。

| 生活防衛資金の目安 | 金額の例 |

|---|---|

| 生活費3か月分 | 60万円 |

| 生活費6か月分 | 120万円 |

| 生活費12か月分 | 240万円 |

生活防衛資金が少ない状態で投資額を増やしすぎると、急な出費があったときに投資信託を売ることになるかもしれません。

投資は将来のために大切です。

ただ、今の生活を守る現金も同じくらい大切です。

生活防衛資金がまだ少ないなら、月10万円の満額投資よりも、まず現金の土台を作る方が安心です。

生活防衛資金の考え方については、こちらの記事で詳しく整理しています。

関連記事:

株と現金の比率はどう決める?――生活防衛資金の考え方

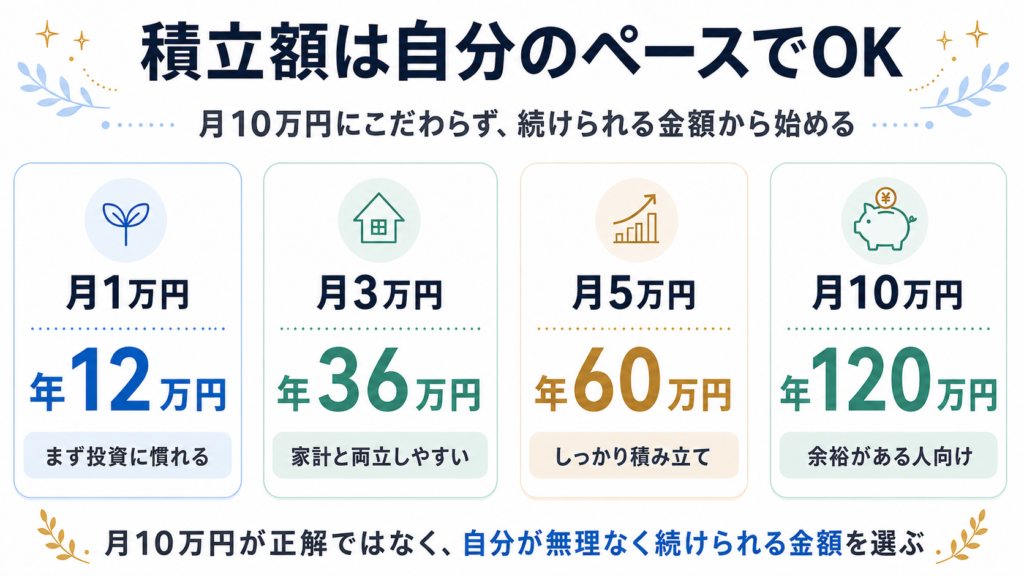

月1万円・3万円・5万円・10万円で考えてみる

月10万円がきついと感じる場合は、もっと小さな金額から考えて大丈夫です。

投資は、金額が大きいほど偉いわけではありません。

大切なのは、自分が続けられる金額を決めることです。

| 毎月の積立額 | 年間投資額 | 向いている人 |

|---|---|---|

| 月1万円 | 年12万円 | まず投資に慣れたい人 |

| 月3万円 | 年36万円 | 家計に余裕を残しながら続けたい人 |

| 月5万円 | 年60万円 | ある程度しっかり積み立てたい人 |

| 月10万円 | 年120万円 | つみたて投資枠を使い切りたい人 |

月1万円でも、投資に慣れるという意味では十分です。

最初から大きな金額を入れるのが怖い人は、月1万円から始めて、値動きに慣れてきたら増やす方法もあります。

月3万円は、初心者にとって現実的に検討しやすい金額です。

年間36万円なので、10年続ければ元本だけで360万円になります。

月5万円になると、年間60万円です。

家計に余裕があり、生活防衛資金もある程度確保できている人なら、検討しやすい金額です。

月10万円は、つみたて投資枠を使い切れる金額です。

ただし、家計への負担も大きいので、無理なく続けられる人向けです。

月10万円積立で下落したらいくら減る?

上の図のように、投資元本が大きくなるほど、同じ下落率でも金額としては大きく見えます。

実際の評価額は投資元本だけで決まるわけではありませんが、下落時の金額感を知っておくことは大切です。

月10万円を積み立てると、元本ベースでは1年で120万円、3年で360万円、5年で600万円になります。

その状態で相場が20%下がると、金額としてはかなり大きく感じるはずです。

だからこそ、月10万円積立をするなら、

「20%下がっても続けられるか」

「生活費に影響が出ないか」

「不安で売りたくならないか」

を事前に考えておきたいです。

含み損を見ると不安になりやすい方は、こちらの記事も参考になります。

関連記事:

含み損は「損」なのか?|不安になるあなたへ伝えたいこと

相場が大きく下がったときの考え方は、こちらの記事でも詳しく整理しています。

関連記事:

暴落が怖いと感じたときに読む|投資を続けるための考え方

ポイント目的で月10万円にするのは注意

dカード積立でポイントがたまるのは魅力です。

ただし、ポイント目的で月10万円にするのは注意が必要です。

理由は、ポイント還元よりも投資信託の値動きの方が大きくなることがあるからです。

たとえば、通常dカードで月10万円積み立てると、公式ページの例では年間8,760ポイントです。

一方で、評価額が100万円ある状態で10%下がれば、約10万円下がります。

ポイントはうれしいですが、投資リスクを消してくれるものではありません。

ポイントをもらうために無理に積立額を増やすより、無理なく続けられる金額にする方が大切です。

ポイントは「投資を続ける中でもらえるおまけ」くらいの距離感がちょうどいいと思います。

月10万円積立するなら、商品選びも大切

月10万円を積み立てる場合、金額が大きい分、商品選びも大切です。

なんとなく人気だから。

ランキング上位だから。

SNSでおすすめされていたから。

このような理由だけで投資信託を選ぶのは注意が必要です。

投資信託を選ぶときは、最低限、次のような点を確認したいです。

・何に投資している商品か

・信託報酬は高すぎないか

・純資産額は十分にあるか

・値動きの大きさを理解しているか

・自分が長く持ち続けられるか

オルカンやS&P500のようなインデックスファンドは、初心者にも候補になりやすい商品です。

ただし、どちらを選ぶか、両方持つかは、自分の考え方によって変わります。

マネックス証券で新NISAを始める場合も、口座開設や積立方法だけでなく、何を買うかまで考えておくことが大切です。

マネックス証券で買う投資信託の選び方については、こちらの記事で詳しく解説しています。

関連記事:

マネックス証券で新NISAを始めるなら何を買う?初心者向けに投資信託の選び方を解説

オルカンとS&P500を組み合わせた場合の中身が気になる方は、こちらの記事も参考になります。

関連記事:

オルカンとS&P500を半々で買うと中身はどうなる?米国比率を初心者向けに解説

マネックス証券で新NISAを始める前の流れ

マネックス証券で新NISAを始めるなら、いきなり月10万円を設定するのではなく、順番に確認していくと安心です。

| ステップ | やること |

|---|---|

| 1 | 生活防衛資金を確認する |

| 2 | 毎月いくら積み立てるか決める |

| 3 | オルカン・S&P500など投資信託を選ぶ |

| 4 | マネックス証券の口座開設をする |

| 5 | 積立設定後にNISA口座で買えているか確認する |

特に大切なのは、最初の2つです。

生活防衛資金が少ない状態で積立額を大きくしすぎると、相場が下がったときに不安になりやすくなります。

また、積立額は一度決めたら終わりではありません。

収入や支出、生活環境に合わせて見直して大丈夫です。

これからマネックス証券で新NISAを始める方は、口座開設の流れや必要なものも確認しておくと安心です。

関連記事:

マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

積立設定後の確認ポイントは、こちらの記事で整理しています。

関連記事:

マネックス証券で新NISAを始めたあとにやること|積立設定後の確認ポイントを初心者向けに解説

マネックス証券で新NISAを始めたい方は、公式サイトで最新情報を確認してみてください。

よくある質問

月10万円積立しないと新NISAは意味がない?

意味がないことはありません。

月1万円でも、月3万円でも、長く続ければ資産形成につながります。

新NISAは、満額投資できる人だけの制度ではありません。

自分の家計に合った金額で使うことが大切です。

月10万円積立できる人は満額にした方がいい?

生活防衛資金があり、毎月の収支にも余裕があるなら、月10万円積立は選択肢になります。

ただし、満額にすること自体が目的ではありません。

近いうちに大きな出費がある場合や、相場下落時に不安になりそうな場合は、少し余裕を残してもいいと思います。

dカード積立を使うなら月10万円が一番お得?

月10万円まで積み立てられるため、上限まで使うとポイントも多くなります。

ただし、ポイントのために積立額を増やしすぎるのは注意が必要です。

大切なのは、ポイント還元よりも無理なく続けられる金額です。

月10万円がきつい場合はいくらから始めればいい?

月1万円や月3万円からでも十分です。

最初は投資信託の値動きに慣れることが大切です。

慣れてきて、生活防衛資金にも余裕が出てきたら、少しずつ増やす方法もあります。

月10万円積立を途中で減らしてもいい?

減らしても大丈夫です。

新NISAは、最初に決めた金額をずっと続けなければいけない制度ではありません。

収入や生活費、急な出費に合わせて、積立額を見直しても問題ありません。

ボーナス月だけ多めに積み立ててもいい?

家計に余裕があるなら選択肢になります。

ただし、ボーナスは必ず同じ金額が出るとは限りません。

ボーナスを前提に無理な積立設定をするより、毎月の収支で続けられる金額を基本にした方が安心です。

月10万円積み立てるならオルカンとS&P500のどちらがいい?

どちらが正解とは言い切れません。

世界中に広く分散したいならオルカン、米国株を中心に成長を狙いたいならS&P500が候補になります。

迷う場合は、両方の中身や米国比率を確認してから決めるのがおすすめです。

月10万円積立していて下がったらどうすればいい?

短期的な値下がりだけで、すぐに商品を変えたり積立をやめたりする必要はありません。

ただし、積立額が大きすぎて生活が苦しい場合は、金額を見直しても大丈夫です。

問題は「相場が下がったこと」よりも、「下がったときに続けられない金額にしていること」です。

まとめ|月10万円より「続けられる金額」が大切

マネックス証券の新NISAで月10万円積立は、制度上とてもわかりやすい金額です。

新NISAのつみたて投資枠は年間120万円なので、月10万円を12か月続ければ、つみたて投資枠を使い切ることができます。

また、マネックス証券のdカード積立も月10万円まで設定できるため、dポイントを活用したい人にとっても相性の良い金額です。

ただし、月10万円積立が合うかどうかは人によって違います。

月10万円を無理なく続けられる人にとっては、強力な資産形成になります。

一方で、生活費や貯金を削ってまで月10万円を積み立てると、家計が苦しくなったり、相場下落時に不安になったりする可能性があります。

新NISAで大切なのは、枠を使い切ることではありません。

大切なのは、

・自分に合った投資信託を選ぶこと

・無理のない金額で積み立てること

・生活防衛資金を確保すること

・相場が下がっても続けられること

です。

月1万円でも、月3万円でも、月5万円でも、自分が長く続けられる金額なら意味があります。

月10万円という数字に引っ張られすぎず、自分の生活に合った積立額を決めていきましょう。

マネックス証券で新NISAを始めるなら、口座開設やdカード積立だけでなく、積立額が自分に合っているかまで考えておくと安心です。

あわせて読みたい関連記事

- マネックス証券は初心者におすすめ?新NISA・dポイント・米国株・分析ツールの強みを解説

- マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

- マネックス証券で新NISAを始めるなら何を買う?初心者向けに投資信託の選び方を解説

- マネックス証券のdカード積立はお得?新NISAの還元率・上限・注意点を初心者向けに解説

- マネックス証券で新NISAを始めたあとにやること|積立設定後の確認ポイントを初心者向けに解説

- 積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」

- NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法|無理のない投資額の目安

- 株と現金の比率はどう決める?――生活防衛資金の考え方

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。