株と現金の比率はどう決める?――生活防衛資金から考える、無理のない資産配分

「株はどれくらい持つべきか」

「現金は何%残せば安心なのか」

資産運用の話題になると、

ついこうした“比率の正解”を探してしまいがちです。

ですが実際には、

株と現金の比率そのものよりも、

どれだけ現金があれば、自分は落ち着いていられるのか。

この感覚のほうが、はるかに重要です。

本記事では、生活防衛資金という考え方を起点に、

株と現金の比率をどう決めれば無理なく続けられるのか、

私自身の考えと具体例を交えながら整理していきます。

株と現金の比率に、正解はない

投資の話をしていると、

「株と現金の比率はどれくらいがいいですか?」

という質問をよく見かけます。

ですが、結論から言えば、

株と現金の比率に万人共通の正解はありません。

なぜなら、

- 収入

- 生活費

- 家族構成

- 仕事の安定性

- メンタルの強さ

これらは人によってまったく違うからです。

そのため、比率をいきなり決めるよりも、

まず考えるべきなのは「どれだけ現金を残すか」

だと考えています。

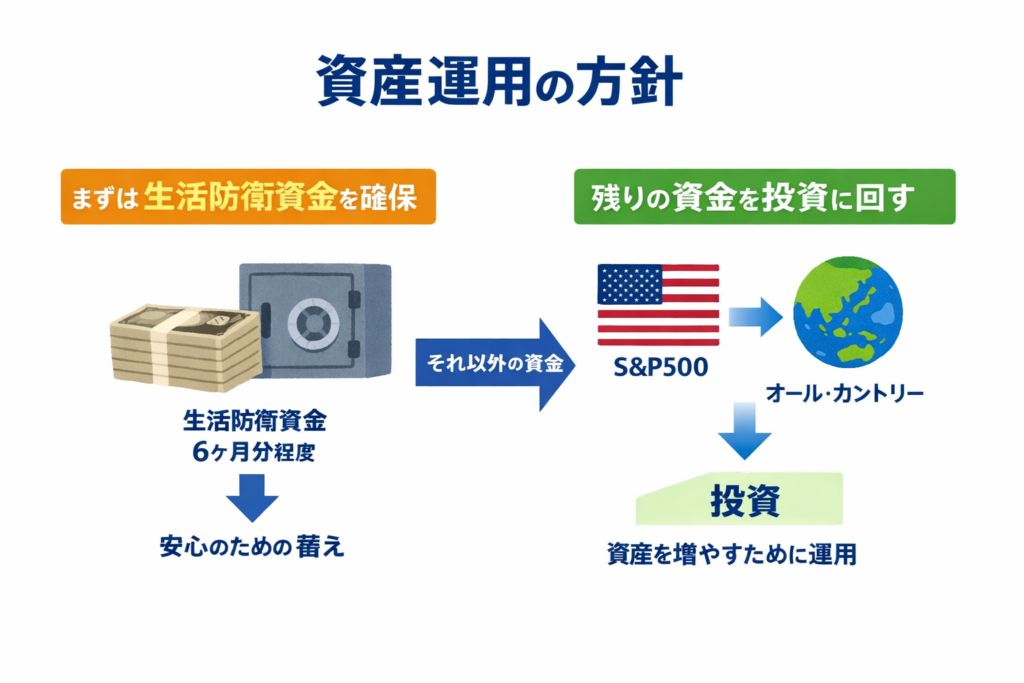

「生活防衛資金」を残して、残りを投資に回すという考え方

よく言われるのが、

生活防衛資金を確保したうえで、

それ以外の資金を投資に回す

という考え方です。

生活防衛資金とは、

仕事を辞めても、収入が一時的に途絶えても、

一定期間は生活できるだけの現金のこと

単に「生活費を何か月分用意するか」という数字の話ではなく、

自分のメンタルとも相談して決めるものだと考えています。

仮に相場の暴落が起きたとしても、

「自分にはこれだけの現金があるから大丈夫だ」

と落ち着いて考えられるかどうか。

その感覚を基準に、金額を決めることが大切だと思います。

「投資に回す」と言っても、私の場合は個別株を売買するのではなく、投資信託を中心にしています。

投資信託について詳しく知りたい方はこちらの記事も参考にしてみてください。

→ 投資信託とは?

なぜ「生活費6ヶ月分」が目安なのか

生活防衛資金として、

「生活費の6ヶ月分」を目安にする話をよく聞きます。

これには、わりと現実的な背景があります。

- 日本の平均的な転職活動期間は約3〜6ヶ月

- 不況時には採用が絞られ、さらに長引く可能性がある

- 失業保険は、申請してから給付開始まで約1ヶ月かかる

こうした状況を考えると、

「収入がない、もしくは不安定な期間が

数か月続く可能性」は十分にあり得ます。

その間、生活費をすべて現金でまかなえる状態を作っておく。

それが「6ヶ月分」という目安の根拠です。

具体例:月20万円なら120万円

例えば、

毎月の生活費が20万円だとします。

20万円 × 6か月 = 120万円

この120万円を生活防衛資金として現金で確保し、

それ以外の資金を投資に回す、

という考え方です。

この時点で、

現金比率は人によって大きく変わります。

- 資産が300万円の人

- 資産が1,000万円の人

同じ120万円でも、

現金比率はまったく違いますよね。

資産額が増えると、現金比率は自然に下がる

ここで重要なのが、

現金の「金額」と「比率」は別物だという点です。

生活防衛資金は、

基本的に「生活費ベース」で決まります。

そのため、資産が増えていくと、

- 生活防衛資金の金額はほぼ変わらない

- 全体に占める現金の割合は下がっていく

という状態になります。

これは、

「リスクを取っている」というより、

必要な現金を確保した結果、自然にそうなる

と考えたほうが近いと思います。

私の場合:生活防衛資金は300万円

私の場合は、

最低でも300万円を生活防衛資金として現金で確保し、

それ以外を投資に回す、という判断をしています。

これは、少し余裕を持たせた金額だと考えています。

というのも、私はどちらかというと心配性なタイプで、

手元に十分な現金があることで、精神的にかなり安心できるからです。

また、

病気やケガによる入院、医療費の自己負担

家電の故障や引っ越しなどの突発的な出費

仕事や収入に関する予期せぬトラブル

といった「いつ起こるかわからない支出」にも、

慌てず対応できる状態を保ちたいと考えています。

この判断には、いくつかの前提があります。

- 収入は現時点では比較的安定している

- 扶養家族はおらず、生活費が急増する可能性は低い

- 会社員であり、自営業ほどの収入変動リスクはない

- 住居費などの固定費が把握できている

こうした条件があるからこそ、

「300万円」という金額に落ち着いています。

もし、

- 収入が不安定

- 自営業やフリーランス

- 扶養する家族がいる

といった状況であれば、

もっと多くの現金を持つ判断も十分に合理的だと思います。

現金比率は、収入の安定性・家族構成・固定費の大きさ・仕事のリスクなどによって大きく変わります。

投資先はS&P500とオールカントリー

投資先としては、S&P500とオールカントリー(全世界株式)を半分ずつ保有しています。

それぞれの特徴については、以下の記事で詳しく解説しています。

・S&P500とは?

・オールカントリーとは?

どちらも長期・分散投資を前提とした商品で、

短期の値動きに一喜一憂せず、

淡々と積み立てていくことを意識しています。

生活防衛資金をしっかり確保しているからこそ、

こうした投資スタイルを

精神的に無理なく続けられていると感じています。

まとめ

- 株と現金の比率に、万人共通の正解はありません

→ 状況や価値観によって最適解は変わります。 - まずは「比率」ではなく「生活防衛資金の金額」を決めることが大切です

→ 守りを固めることで、投資を落ち着いて続けられます。 - 生活費6か月分という目安には、現実的な背景があります

→ 転職期間や給付のタイムラグを考えると合理的です。 - 資産額が増えると、現金比率は自然に下がっていきます

→ 金額を基準に考えるのがポイントです。 - 私の場合は、生活防衛資金として300万円を確保しています

→ これは、生活環境とメンタルを踏まえた選択です。 - 大切なのは「安心して投資を続けられるかどうか」

→ 数字よりも、自分が納得できる設計を優先したいところです。

投資は短距離走ではなく、長距離走です。

無理のない資産配分こそが、

長く続けるための最大の武器だと感じています。