マネックス証券で新NISAを始めたあとにやること|積立設定後の確認ポイントを初心者向けに解説

※本記事には広告・アフィリエイトリンクが含まれます。

※投資には元本割れのリスクがあります。最終的な投資判断はご自身で行ってください。

※本記事は2026年6月時点の情報をもとに作成しています。サービス内容、画面表示、ポイント還元条件などは変更される可能性があるため、最新情報はマネックス証券公式サイトでご確認ください。

マネックス証券で新NISAの口座を開設し、投資信託の積立設定まで終わると、ひとまず大きな一歩を踏み出したことになります。

ただ、初心者の方ほど、設定が終わったあとにこんな不安が出てくるかもしれません。

「ちゃんと積立設定できているのかな?」

「買付した投資信託はどこで確認するの?」

「毎日、評価額を見た方がいい?」

「下がったら商品を変えた方がいい?」

「積立額はあとから変更してもいい?」

新NISAは、始めるまでだけでなく、始めたあとにも迷いやすい場面があります。

ただし、大切なのは、毎日細かく画面をチェックすることではありません。

新NISAは短期売買で利益を狙うものというより、長期で資産形成を続けるための制度です。

そのため、積立設定後にやるべきことは、

・積立設定が正しくできているか確認する

・初回の買付が反映されているか確認する

・毎日の値動きに振り回されすぎない

・積立額が生活に合っているか見直す

・年に1回くらい全体のバランスを確認する

このくらいで十分です。

この記事では、マネックス証券で新NISAを始めたあとに確認したいポイントを、初心者向けにわかりやすく整理します。

・マネックス証券で新NISAを始めたあとは、まず「積立設定」と「初回買付の反映」を確認しましょう。

・投資信託名、NISA口座区分、積立金額、引落方法に間違いがなければ、最初の確認としては十分です。

・その後は毎日の評価損益を見すぎず、無理のない金額で長く続けることが大切です。

なお、本記事では実際のログイン後画面のスクリーンショットは掲載していません。画面表示やメニュー名は変更される可能性があるため、実際に確認するときはマネックス証券の公式ヘルプやログイン後の案内をご確認ください。

まだ口座開設が済んでいない方は、先にこちらの記事も参考にしてみてください。

関連記事:

マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

マネックス証券で新NISAを始めたあと、不安になるのは自然

新NISAを始めた直後は、どうしても画面を何度も見たくなります。

投資信託を買ったあとに評価額が少し動くだけでも、

「もう下がっている」

「商品選びを間違えたのかな」

「もっと人気の商品に変えた方がいいのかな」

と不安になることがあります。

特に、初めて投資をする場合は、元本が毎日動くことに慣れていません。

銀行預金のように金額がほとんど変わらないものと違って、投資信託は日々の基準価額によって評価額が変わります。

基準価額の仕組みがまだよくわからない方は、こちらの記事も参考になります。

関連記事:

投資信託の基準価額とは?仕組みと計算方法を初心者向けにわかりやすく解説

ただ、評価額が動くこと自体は、投資信託として普通のことです。

オルカンやS&P500のようなインデックスファンドでも、短期的には上がったり下がったりします。

大事なのは、最初から完璧なタイミングで買うことではなく、無理のない金額で長く続けることです。

投資そのものにまだ不安がある方は、こちらの記事もあわせて読んでみてください。

関連記事:

投資を始めるのが怖いのは普通です。初心者が不安になる理由と、怖さを減らす始め方

まず確認したいのは「積立設定ができているか」

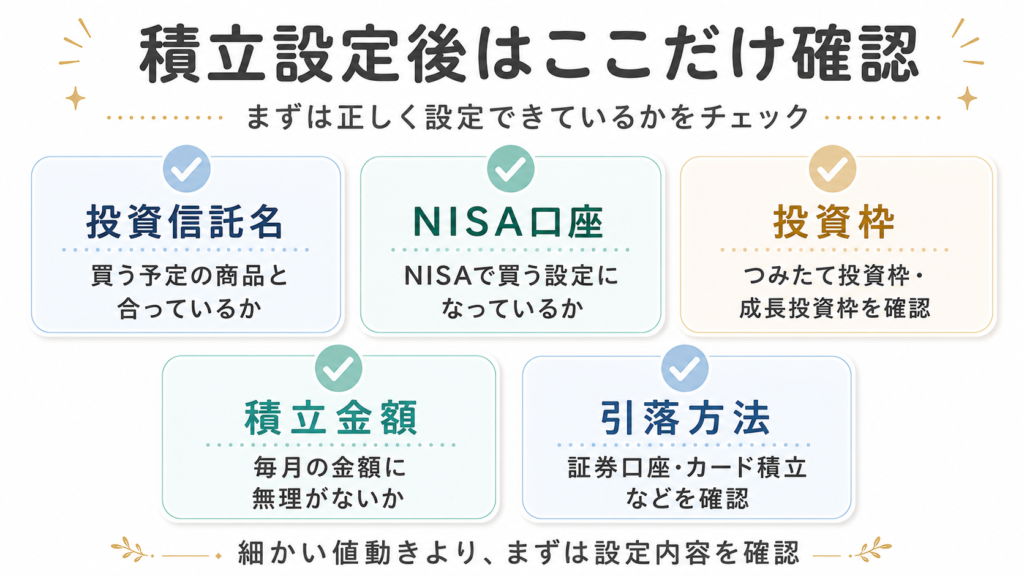

積立設定が終わったら、まず確認したいのは、きちんと申込内容が反映されているかです。

マネックス証券の公式FAQでは、投信つみたての申込内容は、ログイン後に「投資信託」から「積立申込状況」に進むことで確認できると案内されています。

ただし、画面表示は変更される可能性があるため、本記事では細かい操作手順よりも、初心者が確認すべき項目を中心に整理します。

積立設定後に見たいポイントは、主に次の5つです。

積立設定後のチェックリスト

| 確認すること | 見るポイント |

|---|---|

| 投資信託名 | 買う予定の商品名と一致しているか |

| 口座区分 | NISA口座で買う設定になっているか |

| 投資枠 | つみたて投資枠か、成長投資枠か |

| 積立金額 | 毎月の金額に間違いがないか |

| 引落方法 | 証券口座、カード積立などの設定が合っているか |

この5つが確認できれば、最初のチェックとしては十分です。

投資信託名に間違いがないか

まず、買う予定の商品名が正しいか確認しましょう。

たとえば、

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

・iFreeNEXT FANG+インデックス

など、似た名前の商品が複数あります。

特にS&P500やオルカンに投資できる投資信託は、名前が似ている商品が多いです。

「S&P500」と書いてあるから全部同じ、というわけではありません。

運用会社、信託報酬、純資産額、買える金融機関などが異なる場合があります。

似た名前の投資信託で迷いやすい方は、こちらの記事で詳しく整理しています。

関連記事:

S&P500・オルカン系投資信託はどれを選ぶ?eMAXIS Slimと似たファンドの違いを初心者向けに解説

また、マネックス証券で新NISAを始める場合は、口座を作るだけでなく、どの商品を買うかまで考えておくことが大切です。

商品選びについては、こちらの記事でもまとめています。

関連記事:

マネックス証券で新NISAを始めるなら何を買う?初心者向けに投資信託の選び方を解説

NISA口座で買う設定になっているか

次に、NISA口座で買う設定になっているか確認しましょう。

新NISAには、

・つみたて投資枠

・成長投資枠

があります。

どちらの枠で買っているのかを確認しておくと、あとから見返したときにもわかりやすくなります。

初心者の場合、まずはつみたて投資枠で低コストのインデックスファンドを積み立てる形がわかりやすいです。

ただし、成長投資枠でも投資信託を買うことはできます。

つみたて投資枠と成長投資枠の使い分けで迷う方は、こちらの記事も参考になります。

関連記事:

新NISAの成長投資枠とつみたて投資枠、結局どう使い分ける?初心者向けにやさしく整理

新NISA全体の仕組みをもう一度確認したい方は、こちらの記事も参考になります。

関連記事:

新NISAとは?仕組み・メリット・注意点を初心者向けに解説

積立金額に無理がないか

積立金額も必ず確認しておきたいポイントです。

月1万円のつもりが10万円になっていた、というミスは避けたいところです。

新NISAは長期で続ける制度なので、最初から無理をしすぎる必要はありません。

大切なのは、生活費や生活防衛資金を圧迫しない金額にすることです。

たとえば、毎月の積立額には次のような考え方があります。

| 毎月の積立額 | 年間投資額 | 向いている人のイメージ |

|---|---|---|

| 月1万円 | 年12万円 | まず投資に慣れたい人 |

| 月3万円 | 年36万円 | 生活に余裕を残して続けたい人 |

| 月10万円 | 年120万円 | つみたて投資枠をしっかり使いたい人 |

| 月30万円 | 年360万円 | 新NISAの年間投資枠を大きく使いたい人 |

投資額は多ければ多いほど良い、というものではありません。

月30万円を積み立てられる人もいれば、月1万円から始めた方が安心な人もいます。

大切なのは、今の家計に合った金額で続けることです。

積立額の目安については、こちらの記事で詳しく解説しています。

関連記事:

積み立て投資、いくらを設定するのがベスト?正解は「続けられる金額」

また、無理に投資額を増やしすぎると、投資しているのに生活が苦しくなることがあります。

いわゆる「NISA貧乏」にならないためにも、家計とのバランスは大切です。

関連記事:

NISA貧乏とは?投資しているのにお金が苦しくなる理由と防ぐ方法|無理のない投資額の目安

積立日・引落方法を確認する

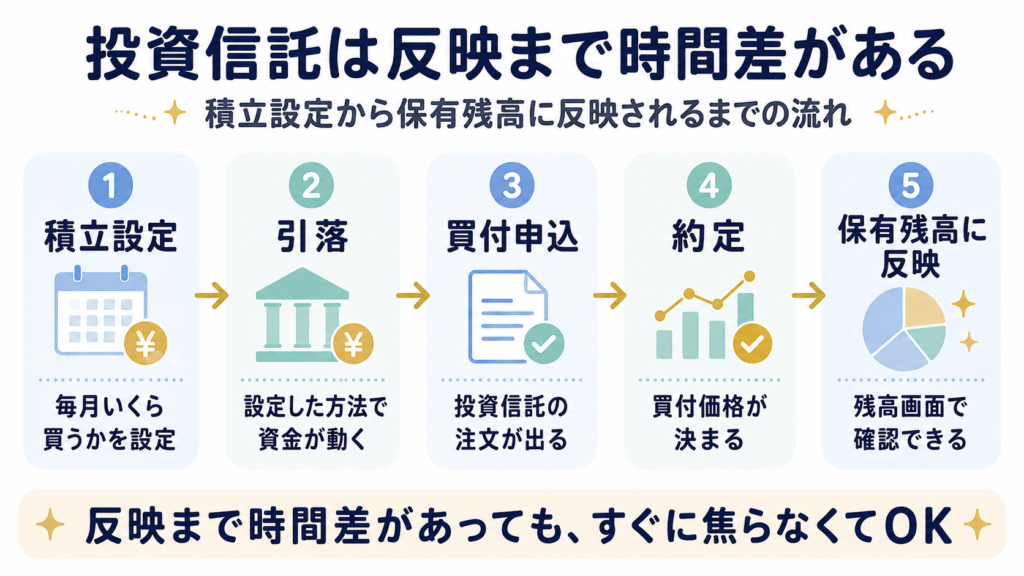

積立日や引落方法も確認しておきましょう。

投資信託の積立は、設定したらすぐに保有残高へ反映されるとは限りません。

申込日、引落日、買付申込日、約定日、反映日にはズレが出ることがあります。

そのため、設定した翌日に画面を見て、

「まだ買えていない」

「残高に反映されていない」

と焦らなくても大丈夫です。

投資信託は、注文してから価格が決まるまでに時間差があります。

この仕組みを知らないと、最初は少し不安になりやすいです。

投資信託は反映まで時間差がある

流れとしては、ざっくり次のように考えるとわかりやすいです。

| 流れ | 内容 |

|---|---|

| 積立設定 | 毎月いくら買うかを設定する |

| 引落 | 設定した方法で資金が引き落とされる |

| 買付申込 | 投資信託の注文が出る |

| 約定 | 買付価格が決まる |

| 保有残高に反映 | 投資信託の残高として確認できる |

マネックス証券の公式FAQでは、買付した投資信託の残高は、約定日の翌日朝5時頃に「MY PAGE」→「保有残高・口座管理」へ反映されると案内されています。

また、約定日は「MY PAGE」→「投資・積立」→「投信注文照会」で確認できるとされています。

正確な反映タイミングは注文タイミングやファンドによって異なる場合があるため、細かい日数で考えすぎず、まずは公式画面で確認しましょう。

約定の仕組みについては、こちらの記事で詳しく解説しています。

関連記事:

投資信託の約定とは?注文してから価格が決まる仕組みを初心者向けに解説

初回の買付後は「保有残高」を確認する

積立設定ができたら、次に確認したいのは初回の買付が反映されたかどうかです。

マネックス証券では、買付した投資信託の残高は、ログイン後の「MY PAGE」から「保有残高・口座管理」で確認できると案内されています。

ここで見るポイントは、

・保有している投資信託名

・NISA口座で保有されているか

・つみたて投資枠か成長投資枠か

・評価額

・評価損益

などです。

ただし、評価損益は最初から気にしすぎなくて大丈夫です。

買ってすぐにプラスになることもあれば、マイナスになることもあります。

投資信託は日々値動きするため、最初の数日や数週間の損益だけで判断する必要はありません。

初回買付後に見るべきなのは、

「ちゃんと買えているか」

「NISA口座で保有されているか」

「設定した商品と金額に大きな間違いがないか」

この3つです。

投資信託の評価額がどう動くのか、基本から知りたい方はこちらも参考になります。

投資信託の値動きは毎日見なくていい

新NISAを始めたばかりのころは、毎日評価額を見たくなります。

でも、長期投資では毎日見るほど不安になりやすいです。

評価額が増えていれば気分が良くなりますが、下がっていると不安になります。

そして、不安になると、

「積立を止めようかな」

「別の商品に変えようかな」

「今は買わない方がいいのかな」

と考えやすくなります。

しかし、オルカンやS&P500のような株式型の投資信託は、短期的に下がることがあります。

これは失敗ではありません。

株式に投資している以上、値下がりする時期は必ずあります。

むしろ積立中であれば、相場が下がっている時期は同じ金額で多くの口数を買える可能性があります。

ドルコスト平均法の考え方を知っておくと、積立投資の意味がわかりやすくなります。

関連記事:

ドルコスト平均法とは?投資初心者に最適!時間を味方につける積立投資の考え方

もちろん、値下がりが怖いと感じるのは自然です。

ただ、毎日の値動きを見て感情的に判断してしまうと、長期投資の良さを活かしにくくなります。

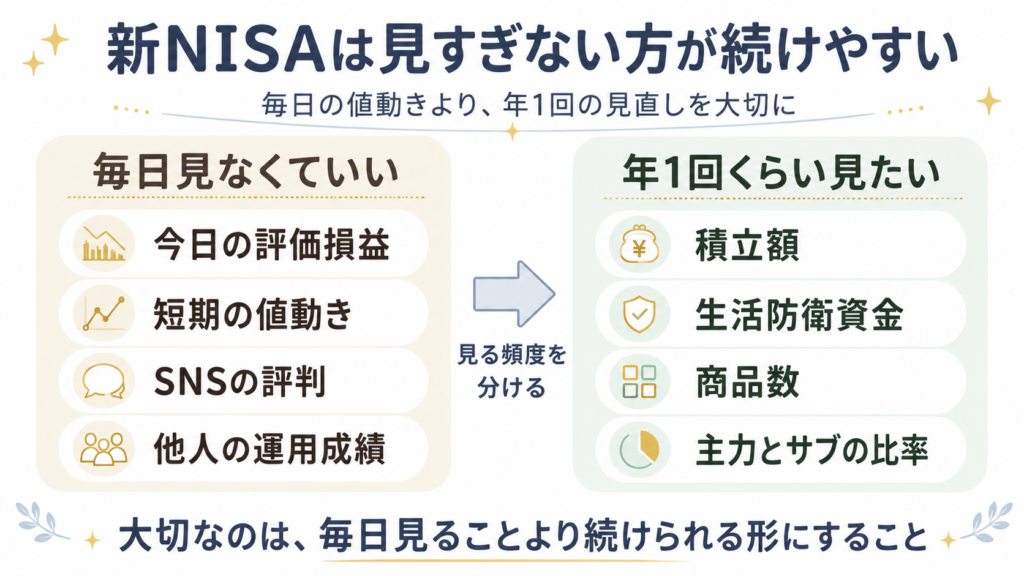

初心者のうちは、確認する頻度を決めておくのもおすすめです。

| 確認頻度 | 見る内容 |

|---|---|

| 初回買付後 | ちゃんと買えているか |

| 月1回程度 | 積立額や評価額の大まかな確認 |

| 年1回程度 | 積立額、商品数、生活防衛資金、リスクの見直し |

積立投資は、毎日派手な判断をするより、退屈なくらいでちょうどいいと思っています。

関連記事:

積立投資は「退屈」だからこそ勝ちやすい

下がったからといって、すぐ商品を変えない

新NISAを始めたあとに注意したいのが、短期的な値下がりで商品を変えてしまうことです。

たとえば、S&P500が下がったからオルカンに変える。

オルカンがあまり増えないからFANG+に変える。

FANG+が大きく下がったから別の商品に変える。

このように、値動きだけを見て商品を入れ替えていると、長期投資というより短期売買に近くなってしまいます。

もちろん、最初に選んだ商品が自分に合っていないと感じた場合は、見直すことも必要です。

ただし、見直す理由は「短期的に下がったから」ではなく、

・リスクを取りすぎていた

・商品を増やしすぎて管理しにくい

・生活費を圧迫している

・自分の投資方針と合っていない

といった点をもとに、自分の投資方針と合っているかで考えた方がいいです。

含み損を見ると不安になりやすいですが、含み損は確定した損失とは違います。

関連記事:

含み損は「損」なのか?|不安になるあなたへ伝えたいこと

また、相場が大きく下がったときの考え方については、こちらの記事でも詳しく書いています。

関連記事:

暴落が怖いと感じたときに読む|投資を続けるための考え方

長期投資では、商品選び以上に「続けられる形にすること」が大切です。

積立額は生活に合わせて変更してもいい

新NISAの積立額は、一度決めたらずっと変えられないわけではありません。

収入や支出、生活環境に合わせて調整して大丈夫です。

たとえば、

・転職した

・収入が増えた

・家賃や生活費が変わった

・大きな出費があった

・現金をもう少し増やしたい

こうした変化があれば、積立額を見直しても問題ありません。

特に初心者が注意したいのは、最初から満額投資を目指しすぎることです。

新NISAでは年間の投資枠が大きくなっていますが、枠を全部使うことが正解とは限りません。

大切なのは、自分の家計に合った金額で続けることです。

生活防衛資金が少ない状態で無理に投資額を増やすと、急な出費があったときに投資信託を売却することになるかもしれません。

生活防衛資金については、こちらの記事で詳しく整理しています。

関連記事:

株と現金の比率はどう決める?――生活防衛資金の考え方

投資額を増やすかどうか迷ったときは、

「この金額を毎月積み立てても、生活に不安がないか」

「急な出費があっても、投資を売らずに対応できるか」

「相場が下がっても続けられる金額か」

を確認してみてください。

商品を増やしすぎないことも大切

新NISAを始めると、いろいろな投資信託が気になってきます。

オルカンも良さそう。

S&P500も人気。

NASDAQ100も気になる。

FANG+も伸びそう。

高配当株も持ってみたい。

このように、気になる商品を次々に買いたくなることがあります。

ただ、初心者のうちは商品を増やしすぎない方が管理しやすいです。

投資信託をたくさん持っていると、分散しているように見えます。

しかし、実際には中身が重複していることもあります。

たとえば、オルカンの中にも米国株は多く含まれています。

そこにS&P500やNASDAQ100、FANG+を追加すると、思っている以上に米国株やハイテク株の比率が高くなることがあります。

オルカンとS&P500を半々で持った場合の中身については、こちらの記事で詳しく解説しています。

関連記事:

オルカンとS&P500を半々で買うと中身はどうなる?米国比率を初心者向けに解説

S&P500の中身をもう少し知りたい方は、こちらの記事も参考になります。

関連記事:

S&P500は攻めすぎ?中身を「攻めの株・守りの株」で分けてみた

商品を増やすことが悪いわけではありません。

ただし、

・主力は何か

・サブは何か

・現金はいくら残すか

を分けて考えることが大切です。

初心者の場合は、まず主力となる投資信託を決めて、そのうえで必要ならサブを少し足すくらいの方が続けやすいと思います。

FANG+のような値動きの大きい商品が気になる方は、こちらの記事も参考になります。

関連記事:

FANG+は初心者におすすめ?魅力はあるけどメイン投資にしにくい理由

dカード積立やポイント還元は「おまけ」として考える

マネックス証券の特徴のひとつに、dカード積立やdポイント関連のサービスがあります。

ドコモ経済圏を使っている人にとっては、相性が良いと感じる人もいると思います。

ポイント還元があると、同じ投資をするなら少しお得に感じます。

ただし、ポイント還元だけで証券会社や投資信託を選ぶのは注意が必要です。

確認するなら、次のようなポイントを見ておきましょう。

| 確認すること | 見るポイント |

|---|---|

| 対象カード | 自分のカードが対象か |

| 対象口座 | NISA口座でも対象になるか |

| 積立上限 | 月いくらまでカード積立できるか |

| 還元率 | カード種類や積立金額で変わらないか |

| 条件変更 | 最新の公式情報で変更がないか |

ポイントは嬉しいですが、投資先そのもののリスクを消してくれるわけではありません。

また、ポイント還元率や条件は変更される可能性があります。

そのため、dカード積立を使う場合でも、

「ポイントがあるから投資する」

ではなく、

「自分に合った投資を続ける中で、使えるポイント制度があれば活用する」

くらいの距離感がちょうどいいと思います。

マネックス証券の特徴やdポイント関連の強みについては、こちらの記事でも解説しています。

関連記事:

マネックス証券は初心者におすすめ?新NISA・dポイント・米国株・分析ツールの強みを解説

投資信託のコストについて知りたい方は、こちらも参考になります。

関連記事:

信託報酬とは?投資信託のコストを初心者向けにわかりやすく解説

年に1回は全体を見直す

新NISAは毎日チェックする必要はありませんが、年に1回くらいは全体を見直すと安心です。

見直すポイントは、次のようなものです。

・積立額は今の生活に合っているか

・生活防衛資金は減っていないか

・投資信託を増やしすぎていないか

・リスクを取りすぎていないか

・主力とサブのバランスは崩れていないか

・NISA口座で買うつもりの商品が、きちんとNISA口座で買えているか

毎日見なくていいもの・年1回見たいもの

| 毎日見なくていいもの | 年1回くらい見たいもの |

|---|---|

| 今日の評価損益 | 積立額 |

| 短期の値動き | 生活防衛資金 |

| SNSの評判 | 商品を増やしすぎていないか |

| ランキング | 主力とサブの比率 |

| 他人の運用成績 | 自分の家計とのバランス |

見直しというと、商品を頻繁に入れ替えるイメージがあるかもしれません。

でも、長期投資における見直しは、売買を増やすことではありません。

むしろ、

「今の設定で無理なく続けられるか」

を確認する作業です。

投資方針が変わっていないなら、そのまま続けるという判断も立派な見直しです。

将来いつ売るのかが気になる方は、出口戦略の記事も参考になります。

関連記事:

積立投資はいつ売る?出口戦略を初心者向けにやさしく解説

マネックス証券で新NISAを始めたあとにやることまとめ

マネックス証券で新NISAを始めたあとは、毎日画面を見て一喜一憂する必要はありません。

まず確認したいのは、

・積立設定が正しくできているか

・投資信託名に間違いがないか

・NISA口座で買う設定になっているか

・積立金額に無理がないか

・初回の買付が反映されているか

といった基本的な部分です。

マネックス証券の公式FAQでは、投信つみたての申込内容は「投資信託」から「積立申込状況」で確認できると案内されています。

また、買付後の投資信託残高は「MY PAGE」から「保有残高・口座管理」で確認できるとされています。

ただし、画面表示やメニュー名は変更される可能性があります。

実際に確認するときは、マネックス証券の公式ヘルプやログイン後の案内もあわせて確認しましょう。

新NISAは、始めることも大切ですが、もっと大切なのは続けることです。

口座開設や積立設定が終わったら、次は「どうすれば不安なく続けられるか」を考えていきましょう。

これからマネックス証券で新NISAを始める方は、口座開設の流れや必要なものもあわせて確認しておくと安心です。

関連記事:

マネックス証券の口座開設は難しい?必要なもの・流れ・注意点を初心者向けに解説

マネックス証券で新NISAを始める場合は、口座開設だけでなく、積立設定後の確認ポイントまで知っておくと安心です。

公式サイトで最新情報を確認しながら、自分に合った投資信託を無理のない金額で積み立てていきましょう。

まずは証券口座の準備から

最初から大きな金額を投資する必要はなく、まずは少額から始められる環境を整えておくことが大切です。

※投資には元本割れのリスクがあります。サービス内容・手数料・リスクなどは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。